Page 110 - Фин.орган учебник В.В.Ковалев

P. 110

Глава 3. Анализ и планирование в системе управления • 100

По данным рассматриваемого примера значения коэффици

ентов ликвидности имеют вполне приемлемые значения, удов

летворяющие средним нормативам:

360 „, ,. 140 + 20 „„,. ,. 20

к„ = : .2.1; к., Ji2±2°=0.94; к. = 0.12.

170 "" 170 •" 170

Рассмотренные четыре показателя являются основными для

оценки ликвидности и платежеспособности. Тем не менее из

вестны и другие показатели, имеющие определенный интерес

для аналитика. Оценку ликвидности и платежеспособности

нужно проводить осмысленно; например, если величина собст

венных оборотных средств отрицательна, то финансовое поло

жение предприятия в краткосрочной перспективе рассматрива

ется как неблагоприятное, при этом расчет коэффициентов ли

квидности уже не имеет смысла.

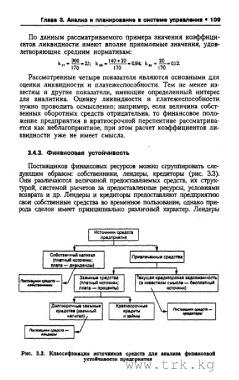

3.4.3. Финансовая устойчивость

Поставщиков финансовых ресурсов можно сфуппировать сле

дующим образом: собственники, лендеры, кредиторы (рис. 3.3).

Они различаются величиной предоставляемых средств, их струк

турой, системой расчетов за предоставленные ресурсы, условиями

возврата и др. Лендеры и кредиторы предоставляют предприятию

свои собственные средства во временное пользование, однако при

рода сделок имеет принципиально различный характер. Лендеры

Рис. 3.3. Классификация источников средств для анализа финансовой

устойчивости предприятия

www.trk.kg