Page 151 - Финансы

P. 151

увеличивается на внепроизводственные расходы: т.е. расходы свя-

занные со сбытом продукции.

Известны два метода определения расходов и доходов:

Метод начислений.

Расходы признаются в том отчетном (налоговом) периоде в ко-

тором они имели место, независимо от фактической выплаты денеж-

ных средств или иной формы оплаты.

Доходы признаются в том отчетном периоде, в котором они

имели место, независимо от фактического поступления денежных

средств, иного имущества (работ, услуг).

Кассовый метод.

Расходами признаются затраты после их фактической оплаты.

Датой получения дохода признается день поступления средств

на счета банка или в кассу предприятия.

Норма запаса может быть определена ориентировочно. Напри-

мер, по готовой продукции на складе учитывается количество дней, в

течении которых продукция находится не складе, а именно: подборка

готовой продукции + комплектация партии + упаковка продукции +

накопление продукции до необходимой партии + выписка расчетных

документов. По товарам отгруженным, срок оплаты которых не на-

ступил, норма соответствует сроку документооборота, т.е. времени

движения документа.

Если выручка планируется по отгрузке продукции, то затраты

определяются только с учетом остатков готовой продукции на складе.

Не менее важное значение помимо планирования выручки имеет

работа по формированию производственных запасов. Имея большие

запасы предприятие получает широкие возможности для поиска по-

ставщиков, получения скидок, свободу в составлении производствен-

ного плана, выполнения больших заказов. Чрезмерные же запасы

приводят к омертвлению капитала, к повышению затрат на хранение,

риску устаревания.

Например, расход запаса 2000 ед. за 100 дней. Поэтому важно

определить объем запасов, при котором полученная экономия и вы-

года превышают дополнительные затраты и ущерб от их содержания.

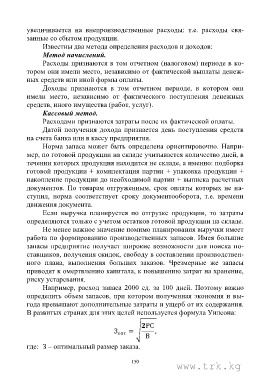

В развитых странах для этих целей используется формула Уилсона:

где: З – оптимальный размер заказа.

150

www.trk.kg