Page 153 - Финансы

P. 153

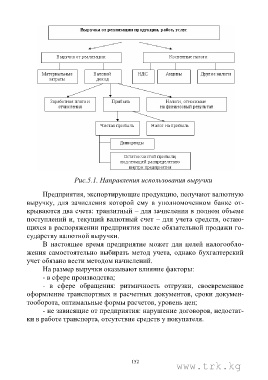

Рис.5.1. Направления использования выручки

Предприятия, экспортирующие продукцию, получают валютную

выручку, для зачисления которой ему в уполномоченном банке от-

крываются два счета: транзитный – для зачисления в полном объеме

поступлений и, текущий валютный счет – для учета средств, остаю-

щихся в распоряжении предприятия после обязательной продажи го-

сударству валютной выручки.

В настоящее время предприятие может для целей налогообло-

жения самостоятельно выбирать метод учета, однако бухгалтерский

учет обязано вести методом начислений.

На размер выручки оказывают влияние факторы:

- в сфере производства;

- в сфере обращения: ритмичность отгрузки, своевременное

оформление транспортных и расчетных документов, сроки докумен-

тооборота, оптимальные формы расчетов, уровень цен;

- не зависящие от предприятия: нарушение договоров, недостат-

ки в работе транспорта, отсутствие средств у покупателя.

152

www.trk.kg