Page 65 - revista mapa

P. 65

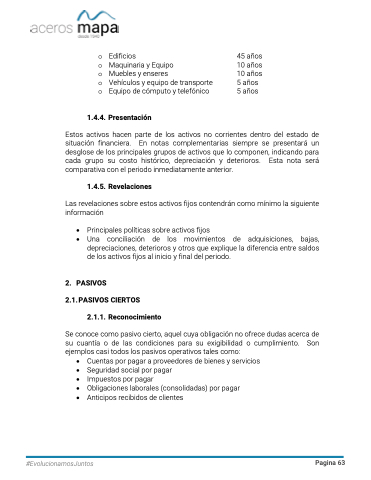

o Edificios

o Maquinaria y Equipo

o Muebles y enseres

o Vehículos y equipo de transporte o Equipo de cómputo y telefónico

1.4.4. Presentación

45 años 10 años 10 años 5 años 5 años

Estos activos hacen parte de los activos no corrientes dentro del estado de situación financiera. En notas complementarias siempre se presentará un desglose de los principales grupos de activos que lo componen, indicando para cada grupo su costo histórico, depreciación y deterioros. Esta nota será comparativa con el periodo inmediatamente anterior.

1.4.5. Revelaciones

Las revelaciones sobre estos activos fijos contendrán como mínimo la siguiente información

• Principales políticas sobre activos fijos

• Una conciliación de los movimientos de adquisiciones, bajas,

depreciaciones, deterioros y otros que explique la diferencia entre saldos de los activos fijos al inicio y final del periodo.

2. PASIVOS 2.1.PASIVOS CIERTOS

2.1.1. Reconocimiento

Se conoce como pasivo cierto, aquel cuya obligación no ofrece dudas acerca de su cuantía o de las condiciones para su exigibilidad o cumplimiento. Son ejemplos casi todos los pasivos operativos tales como:

• Cuentas por pagar a proveedores de bienes y servicios

• Seguridad social por pagar

• Impuestos por pagar

• Obligaciones laborales (consolidadas) por pagar

• Anticipos recibidos de clientes

#EvolucionamosJuntos

Pagina 63