Page 45 - INGENIERIAFINANCIERA

P. 45

El valor actualizado neto de un proyecto de inversión (VAN), se define como aquel

valor que se obtiene actualizando separadamente para cada año en moneda

actual; extrayendo la diferencia entre todos los ingresos y salidas de efectivo que

se generan durante la vida de un proyecto a una tasa de interés fija

predeterminada. También incluye la inversión inicial realizada la cual debe ser

restada del flujo neto de ingresos y egresos.

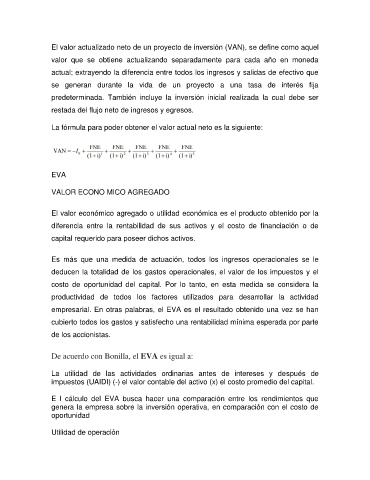

La fórmula para poder obtener el valor actual neto es la siguiente:

EVA

VALOR ECONO MICO AGREGADO

El valor económico agregado o utilidad económica es el producto obtenido por la

diferencia entre la rentabilidad de sus activos y el costo de financiación o de

capital requerido para poseer dichos activos.

Es más que una medida de actuación, todos los ingresos operacionales se le

deducen la totalidad de los gastos operacionales, el valor de los impuestos y el

costo de oportunidad del capital. Por lo tanto, en esta medida se considera la

productividad de todos los factores utilizados para desarrollar la actividad

empresarial. En otras palabras, el EVA es el resultado obtenido una vez se han

cubierto todos los gastos y satisfecho una rentabilidad mínima esperada por parte

de los accionistas.

De acuerdo con Bonilla, el EVA es igual a:

La utilidad de las actividades ordinarias antes de intereses y después de

impuestos (UAIDI) (-) el valor contable del activo (x) el costo promedio del capital.

E l cálculo del EVA busca hacer una comparación entre los rendimientos que

genera la empresa sobre la inversión operativa, en comparación con el costo de

oportunidad

Utilidad de operación