Page 73 - E-BOOK การบัญชีเบื้องต้น 1

P. 73

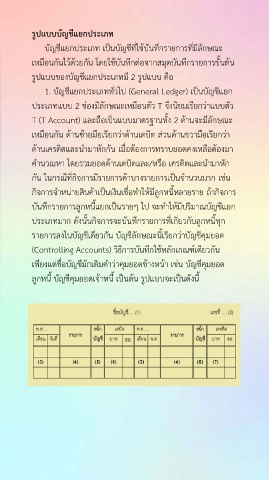

รูปแบบบัญชีแยกประเภท

บัญชีแยกประเภท เปนบัญชีที่ใชบันทึกรายการที่มีลักษณะ

เหมือนกันไวดวยกัน โดยใชบันทึกตอจากสมุดบันทึกรายการขั้นตน

รูปแบบของบัญชีแยกประเภทมี 2 รูปแบบ คือ

1. บัญชีแยกประเภททั่วไป (General Ledger) เปนบัญชีแยก

ประเภทแบบ 2 ชองมีลักษณะเหมือนตัว T จึงนิยมเรียกวาแบบตัว

T (T Account) และถือเปนแบบมาตรฐานทั้ง 2 ดานจะมีลักษณะ

เหมือนกัน ดานซายมือเรียกวาดานเดบิต สวนดานขวามือเรียกวา

ดานเครดิตและนํามาหักกัน เมื่อตองการทราบยอดคงเหลือตองมา

คํานวณหา โดยรวมยอดดานเดบิตและ/หรือ เครดิตและนํามาหัก

กัน ในกรณีที่กิจการมีรายการคาบางรายการเปนจํานวนมาก เชน

กิจการจําหนายสินคาเปนเงินเชื่อทําใหมีลูกหนี้หลายราย ถากิจการ

บันทึกรายการลูกหนี้แยกเปนรายๆ ไป จะทําใหมีปริมาณบัญชีแยก

ประเภทมาก ดังนั้นกิจการจะบันทึกรายการที่เกี่ยวกับลูกหนี้ทุก

รายการลงในบัญชีเดียวกัน บัญชีลักษณะนี้เรียกวาบัญชีคุมยอด

(Controlling Accounts) วิธีการบันทึกใชหลักเกณฑเดียวกัน

เพียงแตชื่อบัญชีมักเติมคําวาคุมยอดขางหนา เชน บัญชีคุมยอด

ลูกหนี้ บัญชีคุมยอดเจาหนี้ เปนตน รูปแบบจะเปนดังนี้