Page 28 - BUKU HASIL PENELITIAN Hibah inhouse_Neat

P. 28

korelasi antar variabel independen dalam model

penelitian.

3. Uji Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk

menguji ada tidaknya korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 pada model regresi.

Autokorelasi muncul akibat adanya observasi

yang berurutan sepanjang waktu yang berkaitan

satu sama lainnya. Masalah ini timbul karena

kesalahan pengganggu tidak bebas dari satu

observasi ke observasi lainnya. Autokorelasi tidak

akan berakibat pada konsistensi koefisien regresi

tetapi pada standar errornya yang akan menjadi

lebih rendah daripada yang sesungguhnya.

Akibatnya koefisien regresi menjadi lebih

signifikan atau ada kecenderungan untuk menolak

Ho. Autokorelasi dapat diuji dengan Durbin-

Watson (DW) Test. Model regresi dikatakan bebas

dari autokorelasi apabila nilai statistik DW berada

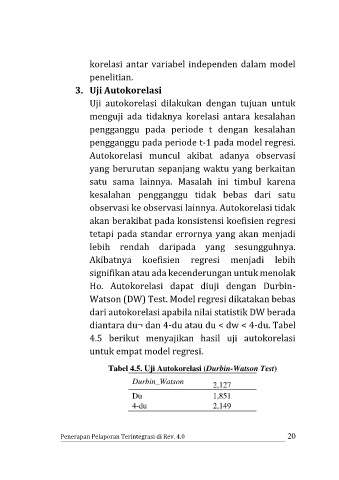

diantara du¬ dan 4-du atau du < dw < 4-du. Tabel

4.5 berikut menyajikan hasil uji autokorelasi

untuk empat model regresi.

Tabel 4.5. Uji Autokorelasi (Durbin-Watson Test)

Durbin_Watson

2,127

Du 1,851

4-du 2,149

Penerapan Pelaporan Terintegrasi di Rev. 4.0 20