Page 30 - BUKU HASIL PENELITIAN Hibah inhouse_Neat

P. 30

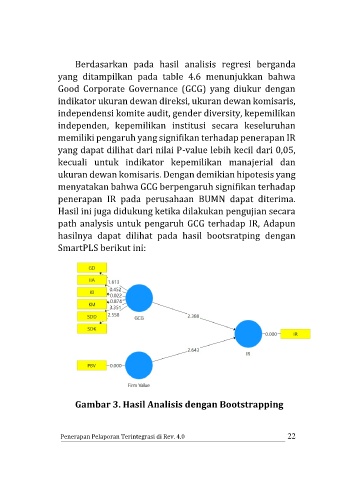

Berdasarkan pada hasil analisis regresi berganda

yang ditampilkan pada table 4.6 menunjukkan bahwa

Good Corporate Governance (GCG) yang diukur dengan

indikator ukuran dewan direksi, ukuran dewan komisaris,

independensi komite audit, gender diversity, kepemilikan

independen, kepemilikan institusi secara keseluruhan

memiliki pengaruh yang signifikan terhadap penerapan IR

yang dapat dilihat dari nilai P-value lebih kecil dari 0,05,

kecuali untuk indikator kepemilikan manajerial dan

ukuran dewan komisaris. Dengan demikian hipotesis yang

menyatakan bahwa GCG berpengaruh signifikan terhadap

penerapan IR pada perusahaan BUMN dapat diterima.

Hasil ini juga didukung ketika dilakukan pengujian secara

path analysis untuk pengaruh GCG terhadap IR, Adapun

hasilnya dapat dilihat pada hasil bootsratping dengan

SmartPLS berikut ini:

Gambar 3. Hasil Analisis dengan Bootstrapping

Penerapan Pelaporan Terintegrasi di Rev. 4.0 22