Page 44 - (Done) E-LKPD Berbasis HOTS Ak Keuangan Kurikulum 2013

P. 44

2. Ketentuan Pencatatan Piutang

Prosedur pencatatan piutang dilakukan dengan cara mem-posting ke dalam

kartu piutang berdasarkan masing-masing jurnal, dengan ketentuan berikut.

a. Penjualan kredit dicatat dalam jurnal penjualan atas dasar faktur penjualan

disertai order pengiriman barang.

b. Retur penjualan dicatat dalam jurnal umum berdasarkan memo kredit yang

disertai dengan laporan penerimaan barang.

c. Penghapusan piutang dicatat dalam jurnal umum dengan bukti memorial yang

dibuat oleh bagian kredit.

d. Penerimaan kas dicatat dalam jurnal penerimaan kas disertai bukti kas masuk.

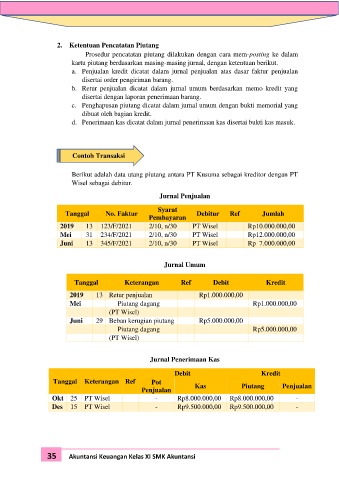

Contoh Transaksi

Berikut adalah data utang piutang antara PT Kusuma sebagai kreditor dengan PT

Wisel sebagai debitur.

Jurnal Penjualan

Syarat

Tanggal No. Faktur Debitur Ref Jumlah

Pembayaran

2019 13 123/F/2021 2/10, n/30 PT Wisel Rp10.000.000,00

Mei 31 234/F/2021 2/10, n/30 PT Wisel Rp12.000.000,00

Juni 13 345/F/2021 2/10, n/30 PT Wisel Rp 7.000.000,00

Jurnal Umum

Tanggal Keterangan Ref Debit Kredit

2019 13 Retur penjualan Rp1.000.000,00

Mei Piutang dagang Rp1.000.000,00

(PT Wisel)

Juni 29 Beban kerugian piutang Rp5.000.000,00

Piutang dagang Rp5.000.000,00

(PT Wisel)

Jurnal Penerimaan Kas

Debit Kredit

Tanggal Keterangan Ref Pot

Penjualan Kas Piutang Penjualan

Okt 25 PT Wisel - Rp8.000.000,00 Rp8.000.000,00 -

Des 15 PT Wisel - Rp9.500.000,00 Rp9.500.000,00 -

35 Akuntansi Keuangan Kelas XI SMK Akuntansi