Page 65 - Trabalhar com UNFPA 2020

P. 65

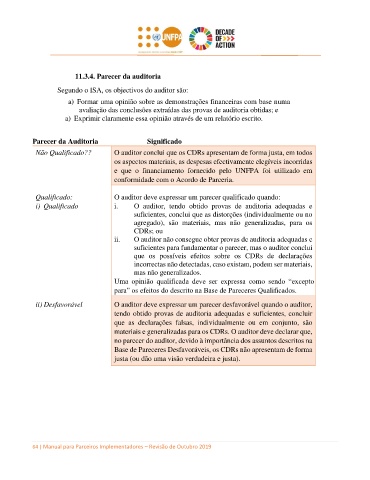

11.3.4. Parecer da auditoria

Segundo o ISA, os objectivos do auditor são:

a) Formar uma opinião sobre as demonstrações financeiras com base numa

avaliação das conclusões extraídas das provas de auditoria obtidas; e

a) Exprimir claramente essa opinião através de um relatório escrito.

Parecer da Auditoria Significado

Não Qualificado?? O auditor conclui que os CDRs apresentam de forma justa, em todos

os aspectos materiais, as despesas efectivamente elegíveis incorridas

e que o financiamento fornecido pelo UNFPA foi utilizado em

conformidade com o Acordo de Parceria.

Qualificado: O auditor deve expressar um parecer qualificado quando:

i) Qualificado i. O auditor, tendo obtido provas de auditoria adequadas e

suficientes, conclui que as distorções (individualmente ou no

agregado), são materiais, mas não generalizadas, para os

CDRs; ou

ii. O auditor não consegue obter provas de auditoria adequadas e

suficientes para fundamentar o parecer, mas o auditor conclui

que os possíveis efeitos sobre os CDRs de declarações

incorrectas não detectadas, caso existam, podem ser materiais,

mas não generalizados.

Uma opinião qualificada deve ser expressa como sendo “excepto

para” os efeitos do descrito na Base de Pareceres Qualificados.

ii) Desfavorável O auditor deve expressar um parecer desfavorável quando o auditor,

tendo obtido provas de auditoria adequadas e suficientes, concluir

que as declarações falsas, individualmente ou em conjunto, são

materiais e generalizadas para os CDRs. O auditor deve declarar que,

no parecer do auditor, devido à importância dos assuntos descritos na

Base de Pareceres Desfavoráveis, os CDRs não apresentam de forma

justa (ou dão uma visão verdadeira e justa).

64 | Manual para Parceiros Implementadores – Revisão de Outubro 2019