Page 74 - Trabalhar com UNFPA 2020

P. 74

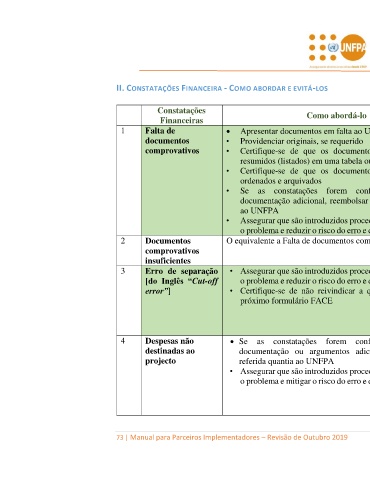

II. CONSTATAÇÕES FINANCEIRA - COMO ABORDAR E EVITÁ-LOS

Constatações Como abordá-lo Como evitá-lo

Financeiras

1 Falta de Apresentar documentos em falta ao UNFPA e auditor Certifique-se de que para todos os custos incorridos e

documentos • Providenciar originais, se requerido despesas elegíveis, tenham documentos

comprovativos • Certifique-se de que os documentos estão devidamente comprovativos em arquivo, conforme o Acordo de

resumidos (listados) em uma tabela ou planilha Parceira.

• Certifique-se de que os documentos estão devidamente

ordenados e arquivados

• Se as constatações forem confirmadas apesar da

documentação adicional, reembolsar a quantia em questão

ao UNFPA

• Assegurar que são introduzidos procedimentos para resolver

o problema e reduzir o risco do erro e do resultado recorrente

2 Documentos O equivalente a Falta de documentos comprovativos Certifique-se de que para todos os custos incorridos e

comprovativos despesas elegíveis, tenhm documentos comprovativos

insuficientes em arquivo, conforme o Acordo de PI.

3 Erro de separação • Assegurar que são introduzidos procedimentos para resolver Certifique-se de que as despesas incorridas fora do

[do Inglês “Cut-off o problema e reduzir o risco do erro e do resultado recorrente período contabilístico, não sejam reportadas em

error”] • Certifique-se de não reivindicar a quantia novamente no formulários FACE.

próximo formulário FACE Assegurar, através de um controlo rigoroso, que todas

as despesas reportadas num formulário FACE estão

efectivamente relacionadas com actividades

realizadas no referido período contabilístico.

4 Despesas não Se as constatações forem confirmadas apesar da Certifique-se de que todas as despesas - ao abrigo do

destinadas ao documentação ou argumentos adicionais, reembolsar a Acordo de Parceria - são para actividades acordadas

projecto referida quantia ao UNFPA no PT. Certifique-se de que todas as actividades no PT

• Assegurar que são introduzidos procedimentos para resolver estão claramente ligadas ao(s) resultado(s) no PT (o

o problema e mitigar o risco do erro e do resultado recorrente objectivo do projecto) e compreender

pormenorizadamente o que as actividades implicam.

Os orçamentos do PT devem ser específicos para cada

actividade.

73 | Manual para Parceiros Implementadores – Revisão de Outubro 2019