Page 77 - Trabalhar com UNFPA 2020

P. 77

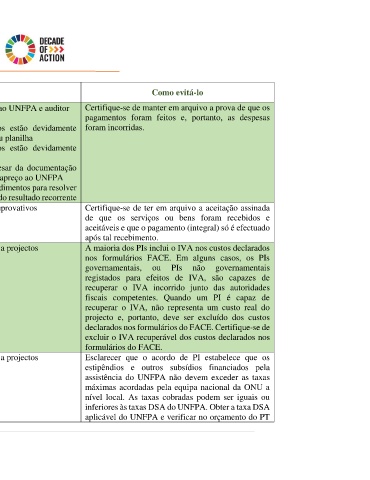

Constatações Como abordá-lo Como evitá-lo

Financeiras

5 Sem prova de Providenciar documentação em falta ao UNFPA e auditor Certifique-se de manter em arquivo a prova de que os

pagamento • Providenciar originais, se requerido pagamentos foram feitos e, portanto, as despesas

• Certifique-se de que os documentos estão devidamente foram incorridas.

resumidos (listados) em uma tabela ou planilha

• Certifique-se de que os documentos estão devidamente

ordenados e arquivados

• Se a constatação for confirmada apesar da documentação

adicional, reembolsar o montante em apreço ao UNFPA

• Assegurar que são introduzidos procedimentos para resolver

o problema e reduzir o risco do erro e do resultado recorrente

6 Sem provas de bens O equivalente a Falta de documentos comprovativos Certifique-se de ter em arquivo a aceitação assinada

/ serviços recebidos de que os serviços ou bens foram recebidos e

aceitáveis e que o pagamento (integral) só é efectuado

após tal recebimento.

7 IVA O equivalente às despesas não destinadas a projectos A maioria dos PIs inclui o IVA nos custos declarados

incorrectamente nos formulários FACE. Em alguns casos, os PIs

reclamado governamentais, ou PIs não governamentais

registados para efeitos de IVA, são capazes de

recuperar o IVA incorrido junto das autoridades

fiscais competentes. Quando um PI é capaz de

recuperar o IVA, não representa um custo real do

projecto e, portanto, deve ser excluído dos custos

declarados nos formulários do FACE. Certifique-se de

excluir o IVA recuperável dos custos declarados nos

formulários do FACE.

8 Taxas de DSA O equivalente às despesas não destinadas a projectos Esclarecer que o acordo de PI estabelece que os

excedidas estipêndios e outros subsídios financiados pela

assistência do UNFPA não devem exceder as taxas

máximas acordadas pela equipa nacional da ONU a

nível local. As taxas cobradas podem ser iguais ou

inferiores às taxas DSA do UNFPA. Obter a taxa DSA

aplicável do UNFPA e verificar no orçamento do PT

74 | Manual para Parceiros Implementadores – Revisão de Outubro 2019