Page 29 - SISIPAN, MINIT MESYUARAT, LAPORAN KEWANGAN PSSCM | MAP51

P. 29

NOTA-NOTA KEPADA PENYATA KEWANGAN

BAGI TAHUN BERAKHIR PADA 31 DISEMBER 2022

1.0 DASAR-DASAR PERAKAUNAN

1.1 Asas-asas Perakaunan

Penyata kewangan disediakan mengikut kelaziman kos sejarah dan bersesuaian dengan piawaian

perakaunan di Malaysia.

1.2 Hartanah, loji dan peralatan

Hartanah, loji dan peralatan dinyatakan pada harga kos setelah ditolak susut nilai terkumpul. Kos aset terdiri

daripada harga belian dan kos langsung berkaitan pembawaan aset digunakan untuk tujuan boleh guna.

Belanja penambahan, peningkatan dan pembaharuan dimodalkan dan perbelanjaan penyelenggaraan

dan pembaikan dicaj ke dalam penyata pendapatan. Apabila aset dijual, kos dan susut nilai terkumpul

dipindahkan daripada penyata kewangan dan untung atau rugi daripada perlupusan termasuk dalam

penyata kewangan. Susut nilai dikira mengikut kaedah garis lurus menurut tempoh usia guna aset tersebut.

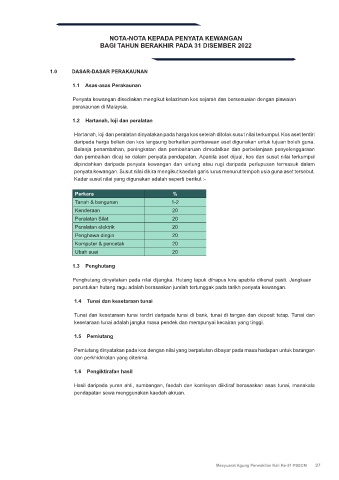

Kadar susut nilai yang digunakan adalah seperti berikut :-

Perkara %

Tanah & bangunan 1-2

Kenderaan 20

Peralatan Silat 20

Peralatan elektrik 20

Penghawa dingin 20

Komputer & pencetak 20

Ubah suai 20

1.3 Penghutang

Penghutang dinyatakan pada nilai dijangka. Hutang lapuk dihapus kira apabila dikenal pasti. Jangkaan

peruntukan hutang ragu adalah berasaskan jumlah tertunggak pada tarikh penyata kewangan.

1.4 Tunai dan kesetaraan tunai

Tunai dan kesetaraan tunai terdiri daripada tunai di bank, tunai di tangan dan deposit tetap. Tunai dan

kesetaraan tunai adalah jangka masa pendek dan mempunyai kecairan yang tinggi.

1.5 Pemiutang

Pemiutang dinyatakan pada kos dengan nilai yang berpatutan dibayar pada masa hadapan untuk barangan

dan perkhidmatan yang diterima.

1.6 Pengiktirafan hasil

Hasil daripada yuran ahli, sumbangan, faedah dan komisyen diiktiraf berasaskan asas tunai, manakala

pendapatan sewa menggunakan kaedah akruan.

Mesyuarat Agung Perwakilan Kali Ke-51 PSSCM 27