Page 15 - e-modul perpajakan

P. 15

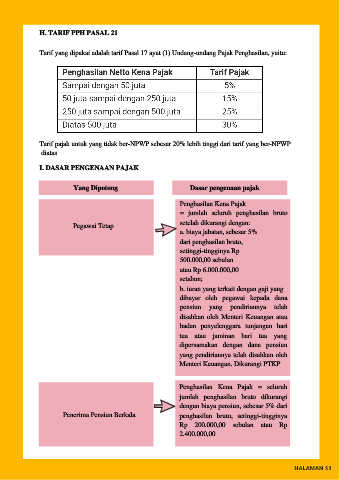

H. TARIF PPH PASAL 21

Tarif yang dipakai adalah tarif Pasal 17 ayat (1) Undang-undang Pajak Penghasilan, yaitu:

Tarif pajak untuk yang tidak ber-NPWP sebesar 20% lebih tinggi dari tarif yang ber-NPWP

diatas

I. DASAR PENGENAAN PAJAK

Yang Dipotong Dasar pengenaan pajak

Penghasilan Kena Pajak

= jumlah seluruh penghasilan bruto

Pegawai Tetap setelah dikurangi dengan:

a. biaya jabatan, sebesar 5%

dari penghasilan bruto,

setinggi-tingginya Rp

500.000,00 sebulan

atau Rp 6.000.000,00

setahun;

b. iuran yang terkait dengan gaji yang

dibayar oleh pegawai kepada dana

pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan atau

badan penyelenggara tunjangan hari

tua atau jaminan hari tua yang

dipersamakan dengan dana pensiun

yang pendiriannya telah disahkan oleh

Menteri Keuangan. Dikurangi PTKP

Penghasilan Kena Pajak = seluruh

jumlah penghasilan bruto dikurangi

dengan biaya pensiun, sebesar 5% dari

Penerima Pensiun Berkala penghasilan bruto, setinggi-tingginya

Rp 200.000,00 sebulan atau Rp

2.400.000,00

HALAMAN 11