Page 16 - e-modul perpajakan

P. 16

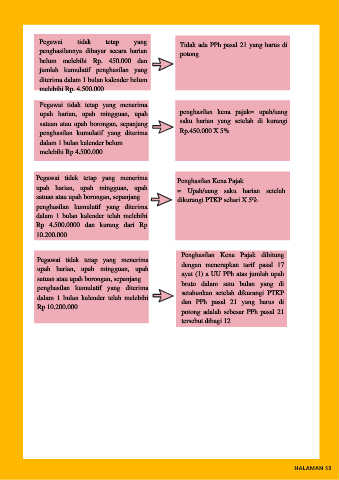

Pegawai tidak tetap yang Tidak ada PPh pasal 21 yang harus di

penghasilannya dibayar secara harian potong

belum melebihi Rp. 450.000 dan

jumlah kumulatif penghasilan yang

diterima dalam 1 bulan kalender belum

melebihi Rp. 4.500.000

Pegawai tidak tetap yang menerima

upah harian, upah mingguan, upah penghasilan kena pajak= upah/uang

satuan atau upah borongan, sepanjang saku harian yang setelah di kurangi

penghasilan kumulatif yang diterima Rp.450.000 X 5%

dalam 1 bulan kalender belum

melebihi Rp 4.500.000

Pegawai tidak tetap yang menerima Penghasilan Kena Pajak

upah harian, upah mingguan, upah = Upah/uang saku harian setelah

satuan atau upah borongan, sepanjang dikurangi PTKP sehari X 5%

penghasilan kumulatif yang diterima

dalam 1 bulan kalender telah melebihi

Rp 4.500.0000 dan kurang dari Rp

10.200.000

Penghasilan Kena Pajak dihitung

Pegawai tidak tetap yang menerima dengan menerapkan tarif pasal 17

upah harian, upah mingguan, upah

satuan atau upah borongan, sepanjang ayat (1) a UU PPh atas jumlah upah

bruto dalam satu bulan yang di

penghasilan kumulatif yang diterima

dalam 1 bulan kalender telah melebihi setahunkan setelah dikurangi PTKP

dan PPh pasal 21 yang harus di

Rp 10.200.000

potong adalah sebesar PPh pasal 21

tersebut dibagi 12

HALAMAN 12