Page 27 - e-modul perpajakan

P. 27

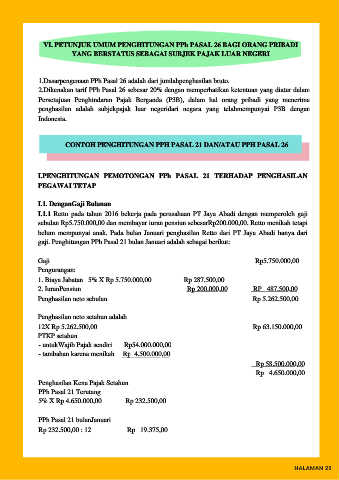

VI. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 26 BAGI ORANG PRIBADI

YANG BERSTATUS SEBAGAI SUBJEK PAJAK LUAR NEGERI

1.Dasarpengenaan PPh Pasal 26 adalah dari jumlahpenghasilan bruto.

2.Dikenakan tarif PPh Pasal 26 sebesar 20% dengan memperhatikan ketentuan yang diatur dalam

Persetujuan Penghindaran Pajak Berganda (P3B), dalam hal orang pribadi yang menerima

penghasilan adalah subjekpajak luar negeridari negara yang telahmempunyai P3B dengan

Indonesia.

CONTOH PENGHITUNGAN PPH PASAL 21 DAN/ATAU PPH PASAL 26

I.PENGHITUNGAN PEMOTONGAN PPh PASAL 21 TERHADAP PENGHASILAN

PEGAWAI TETAP

I.1. DenganGaji Bulanan

I.1.1 Retto pada tahun 2016 bekerja pada perusahaan PT Jaya Abadi dengan memperoleh gaji

sebulan Rp5.750.000,00 dan membayar iuran pensiun sebesarRp200.000,00. Retto menikah tetapi

belum mempunyai anak. Pada bulan Januari penghasilan Retto dari PT Jaya Abadi hanya dari

gaji. Penghitungan PPh Pasal 21 bulan Januari adalah sebagai berikut:

Gaji Rp5.750.000,00

Pengurangan:

1. Biaya Jabatan 5% X Rp 5.750.000,00 Rp 287.500,00

2. IuranPensiun Rp 200.000,00 RP 487.500,00

Penghasilan neto sebulan Rp 5.262.500,00

Penghasilan neto setahun adalah

12X Rp 5.262.500,00 Rp 63.150.000,00

PTKP setahun

- untukWajib Pajak sendiri Rp54.000.000,00

- tambahan karena menikah Rp 4.500.000,00

Rp 58.500.000,00

Rp 4.650.000,00

Penghasilan Kena Pajak Setahun

PPh Pasal 21 Terutang

5% X Rp 4.650.000,00 Rp 232.500,00

PPh Pasal 21 bulanJanuari

Rp 232.500,00 : 12 Rp 19.375,00

HALAMAN 23