Page 14 - Conducteurs de formation_OI

P. 14

Opérations d’Engagement

Brevet Bancaire Métiers – Spécialisation OBO Conducteurs de Formation

► Question 5 :

Abattement à la sortie :

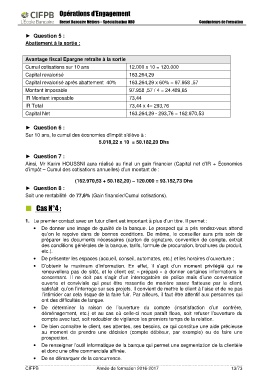

Avantage fiscal Epargne retraite à la sortie

Cumul cotisations sur 10 ans 12.000 x 10 = 120.000

Capital revalorisé 163.264,29

Capital revalorisé après abattement 40% 163.264,29 x 60% = 97.958 ,57

Montant imposable 97.958 ,57 / 4 = 24.489,65

IR Montant imposable 73,44

IR Total 73,44 x 4= 293,76

Capital Net 163.264,29 - 293,76 = 162.970,53

► Question 6 :

Sur 10 ans, le cumul des économies d’impôt s’élève à :

5.018,22 x 10 = 50.182,20 Dhs

► Question 7 :

Ainsi, Mr Karim HOUSSNI aura réalisé au final un gain financier (Capital net d’IR + Économies

d’impôt – Cumul des cotisations annuelles) d’un montant de :

(162.970,53 + 50.182,20) – 120.000 = 93.152,73 Dhs

► Question 8 :

Soit une rentabilité de 77,6% (Gain financier/Cumul cotisations).

Cas N°4 :

1. Le premier contact avec un futur client est important à plus d’un titre. Il permet :

· De donner une image de qualité de la banque. Le prospect qui a pris rendez-vous attend

qu’on le reçoive dans de bonnes conditions. De même, le conseiller aura pris soin de

préparer les documents nécessaires (carton de signature, convention de compte, extrait

des conditions générales de la banque, tarifs, formule de procuration, brochures du produit,

etc.).

· De présenter les espaces (accueil, conseil, automates, etc.) et les horaires d’ouverture ;

· D’obtenir le maximum d’information. En effet, il s’agit d’un moment privilégié qui ne

renouvellera pas de sitôt, et le client est « préparé » à donner certaines informations le

concernant. Il ne doit pas s’agir d’un interrogatoire de police mais d’une conversation

ouverte et conviviale qui peut être ressentie de manière assez flatteuse par le client,

satisfait qu’on l’interroge sur ses projets. Il convient de mettre le client à l’aise et de ne pas

l’intimider car cela risque de la faire fuir. Par ailleurs, il faut être attentif aux personnes qui

ont des difficultés de langue.

· De déterminer la raison de l’ouverture du compte (insatisfaction d’un confrère,

déménagement, etc.) et au cas où celle-ci nous paraît floue, soit refuser l’ouverture du

compte avec tact, soit redoubler de vigilance les premiers temps de la relation.

· De bien connaître le client, ses attentes, ses besoins, ce qui constitue une aide précieuse

au moment de prendre une décision (compte débiteur, par exemple) ou de faire une

prospection.

· De renseigner l’outil informatique de la banque qui permet une segmentation de la clientèle

et donc une offre commerciale affinée.

· De se démarquer de la concurrence.

CIFPB Année de formation 2016-2017 13/73