Page 21 - CIFPB-BBM-CC-FM-Diaporamas_Neat

P. 21

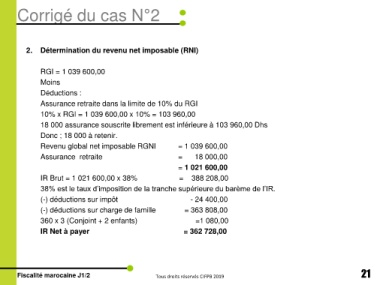

Corrigé du cas N°2

2. Détermination du revenu net imposable (RNI)

RGI = 1 039 600,00

Moins

Déductions :

Assurance retraite dans la limite de 10% du RGI

10% x RGI = 1 039 600,00 x 10% = 103 960,00

18 000 assurance souscrite librement est inférieure à 103 960,00 Dhs

Donc ; 18 000 à retenir.

Revenu global net imposable RGNI = 1 039 600,00

Assurance retraite = 18 000,00

= 1 021 600,00

IR Brut = 1 021 600,00 x 38% = 388 208,00

38% est le taux d’imposition de la tranche supérieure du barème de l’IR.

(-) déductions sur impôt - 24 400,00

(-) déductions sur charge de famille = 363 808,00

360 x 3 (Conjoint + 2 enfants) =1 080,00

IR Net à payer = 362 728,00

Fiscalité marocaine J1/2 Tous droits réservés CIFPB 2019 21