Page 133 - Grundlagen Buchhaltung

P. 133

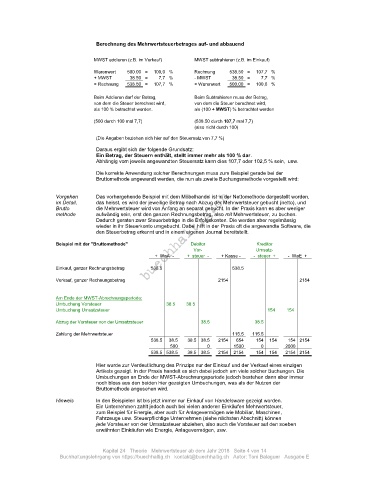

Berechnung des Mehrwertsteuerbetrages auf- und abbauend

MWST addieren (z.B. im Verkauf) MWST subtrahieren (z.B. im Einkauf)

Warenwert 500.00 = 100,0 % Rechnung 538.50 = 107,7 %

+ MWST 38.50 = 7,7 % - MWST 38.50 = 7,7 %

= Rechnung 538.50 = 107,7 % = Warenwert 500.00 = 100,0 %

Beim Addieren darf der Betrag, Beim Subtrahieren muss der Betrag,

von dem die Steuer berechnet wird, von dem die Steuer berechnet wird,

als 100 % betrachtet werden. als (100 + MWST) % betrachtet werden

(500 durch 100 mal 7,7) (538.50 durch 107,7 mal 7,7)

(also nicht durch 100)

(Die Angaben beziehen sich hier auf den Steuersatz von 7,7 %)

Daraus ergibt sich der folgende Grundsatz:

Ein Betrag, der Steuern enthält, stellt immer mehr als 100 % dar.

Abhängig vom jeweils angewandten Steuersatz kann dies 107,7 oder 102,5 % sein, usw.

Die korrekte Anwendung solcher Berechnungen muss zum Beispiel gerade bei der

Bruttomethode angewandt werden, die nun als zweite Buchungsmethode vorgestellt wird:

Vorgehen Das vorhergehende Beispiel mit dem Möbelhandel ist in der Nettomethode dargestellt worden,

im Detail, das heisst, es wird der jeweilige Betrag nach Abzug der Mehrwertsteuer gebucht (netto), und

Brutto die Mehrwertsteuer wird von Anfang an separat gebucht. In der Praxis kann es aber weniger

methode aufwändig sein, erst den ganzen Rechnungsbetrag, also mit Mehrwertsteuer, zu buchen.

Dadurch geraten zwar Steuerbeträge in die Erfolgskonten. Die werden aber regelmässig

wieder in ihr Steuerkonto umgebucht. Dabei hilft in der Praxis oft die angewandte Software, die

den Steuerbetrag erkennt und in einem eigenen Journal bereitstellt.

Beispiel mit der "Bruttomethode" Debitor Kreditor

Vor- Umsatz-

+ WaA - + steuer - + Kasse - - steuer + - WaE +

Einkauf, ganzer Rechnungsbetrag 538.5 538.5

Verkauf, ganzer Rechnungsbetrag 2154 2154

Am Ende der MWST-Abrechnungsperiode:

Umbuchung Vorsteuer 38.5 38.5

Umbuchung Umsatzsteuer 154 154

Abzug der Vorsteuer von der Umsatzsteuer 38.5 38.5

Zahlung der Mehrwertsteuer 115.5 115.5

538.5 38.5 38.5 38.5 2154 654 154 154 154 2154

500 0 1500 0 2000

538.5 538.5 38.5 38.5 2154 2154 154 154 2154 2154

Hier wurde zur Verdeutlichung des Prinzips nur der Einkauf und der Verkauf eines einzigen

Artikels gezeigt. In der Praxis handelt es sich dabei jedoch um viele solcher Buchungen. Die

Umbuchungen an Ende der MWST-Abrechnungsperiode jedoch bestehen dann aber immer

noch bloss aus den beiden hier gezeigten Umbuchungen, was als der Nutzen der

Bruttomethode angesehen wird.

Hinweis In den Beispielen ist bis jetzt immer nur Einkauf von Handelsware gezeigt worden.

Ein Unternehmen zahlt jedoch auch bei vielen anderen Einkäufen Mehrwertsteuer,

zum Beispiel für Energie, aber auch für Anlagevermögen wie Mobiliar, Maschinen,

Fahrzeuge usw. Steuerpflichtige Unternehmen (siehe nächsten Abschnitt) können

jede Vorsteuer von der Umsatzsteuer abziehen, also auch die Vorsteuer auf den soeben

erwähnten Einkäufen wie Energie, Anlagevermögen, usw.

Kapitel 24 Theorie Mehrwertsteuer ab dem Jahr 2018 Seite 4 von 14

Buchhaltungslehrgang von https://buechhaltig.ch kontakt@buechhaltig.ch Autor: Toni Balaguer Ausgabe E