Page 138 - Grundlagen Buchhaltung

P. 138

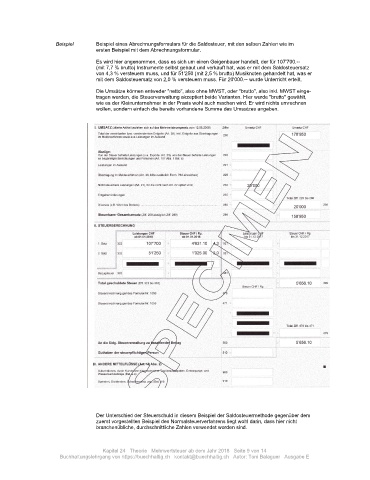

Beispiel Beispiel eines Abrechnungsformulars für die Saldosteuer, mit den selben Zahlen wie im

ersten Beispiel mit dem Abrechnungsformular.

Es wird hier angenommen, dass es sich um einen Geigenbauer handelt, der für 107'700.--

(mit 7,7 % brutto) Instrumente selbst gebaut und verkauft hat, was er mit dem Saldosteuersatz

von 4,3 % versteuern muss, und für 51'250 (mit 2,5 % brutto) Musiknoten gehandelt hat, was er

mit dem Saldosteuersatz von 2,0 % versteuern muss. Für 20'000.-- wurde Unterricht erteilt.

Die Umsätze können entweder "netto", also ohne MWST, oder "brutto", also inkl. MWST einge-

tragen werden, die Steuerverwaltung akzeptiert beide Varianten. Hier wurde "brutto" gewählt,

wie es der Kleinunternehmer in der Praxis wohl auch machen wird. Er wird nichts umrechnen

wollen, sondern einfach die bereits vorhandene Summe des Umsatzes angeben.

Der Unterschied der Steuerschuld in diesem Beispiel der Saldosteuermethode gegenüber dem

zuerst vorgestellten Beispiel des Normalsteuerverfahrens liegt wohl darin, dass hier nicht

branchenübliche, durchschnittliche Zahlen verwendet worden sind.

Kapitel 24 Theorie Mehrwertsteuer ab dem Jahr 2018 Seite 9 von 14

Buchhaltungslehrgang von https://buechhaltig.ch kontakt@buechhaltig.ch Autor: Toni Balaguer Ausgabe E