Page 18 - Grundlagen Buchhaltung

P. 18

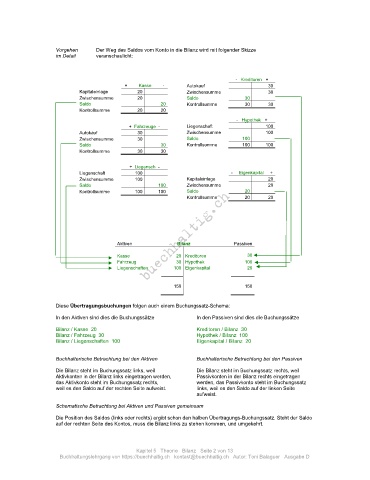

Vorgehen Der Weg des Saldos vom Konto in die Bilanz wird mit folgender Skizze

im Detail veranschaulicht:

- Kreditoren +

+ Kasse - Autokauf 30

Kapitaleinlage 20 Zwischensumme 30

Zwischensumme 20 Saldo 30

Saldo 20 Kontrollsumme 30 30

Kontrollsumme 20 20

- Hypothek +

+ Fahrzeuge - Liegenschaft 100

Autokauf 30 Zwischensumme 100

Zwischensumme 30 Saldo 100

Saldo 30 Kontrollsumme 100 100

Kontrollsumme 30 30

+ Liegensch -

Liegenschaft 100 - Eigenkapital +

Zwischensumme 100 Kapitaleinlage 20

Saldo 100 Zwischensumme 20 20

Kontrollsumme 100 100 Saldo

Kontrollsumme 20 20

Aktiven Bilanz Passiven

30

Kasse 20 Kreditoren

Fahrzeug 30 Hypothek 100

Liegenschaften 100 Eigenkapital 20

150 150

Diese Übertragungsbuchungen folgen auch einem Buchungssatz-Schema:

In den Aktiven sind dies die Buchungssätze In den Passiven sind dies die Buchungssätze

Bilanz / Kasse 20 Kreditoren / Bilanz 30

Bilanz / Fahrzeug 30 Hypothek / Bilanz 100

Bilanz / Liegenschaften 100 Eigenkapital / Bilanz 20

Buchhalterische Betrachtung bei den Aktiven Buchhalterische Betrachtung bei den Passiven

Die Bilanz steht im Buchungssatz links, weil Die Bilanz steht im Buchungssatz rechts, weil

Aktivkonten in der Bilanz links eingetragen werden, Passivkonten in der Bilanz rechts eingetragen

das Aktivkonto steht im Buchungssatz rechts, werden, das Passivkonto steht im Buchungssatz

weil es den Saldo auf der rechten Seite aufweist. links, weil es den Saldo auf der linken Seite

aufweist.

Schematische Betrachtung bei Aktiven und Passiven gemeinsam

Die Position des Saldos (links oder rechts) ergibt schon den halben Übertragungs-Buchungssatz. Steht der Saldo

auf der rechten Seite des Kontos, muss die Bilanz links zu stehen kommen, und umgekehrt.

Kapitel 5 Theorie Bilanz Seite 2 von 13

Buchhaltungslehrgang von https://buechhaltig.ch kontakt@buechhaltig.ch Autor: Toni Balaguer Ausgabe D