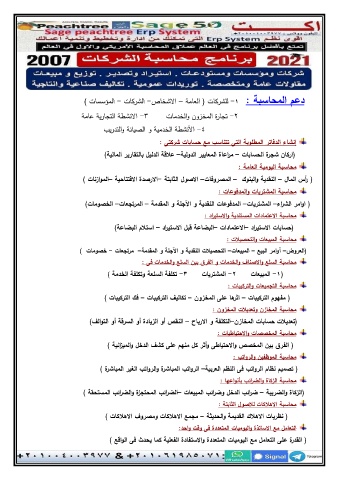

Page 14 - كتاب الدعم

P. 14

دعم المحاسبة -1 :للشركات ( العامة – الاشخاص -الشركات -المؤسسات )

-2تجارة المخزون والخدمات -3الانشطة التجارية عامة

-4الأنشطة الخدمية و الصيانة والتدريب

إنشاء الدفاتر المطلوبة التى تتناسب مع حسابات شركتى :

(اركان شجرة الحسابات – م ارعاة المعايير الدولية– علاقة الدليل بالتقارير المالية)

محاسبة اليومية العامة :

( أرس المال – النقدية والبنوك – المصروفات– الاصول الثابتة -الارصدة الافتتاحية –الموازنات )

محاسبة المشتريات والمدفوعات :

( اوامر الش ارء– المشتريات– المدفوعات النقدية و الآجلة و المقدمة – المرتجعات– الخصومات)

محاسبة الاعتمادات المستندية والاستي ارد :

(حسابات الاستي ارد –الاعتمادات –البضاعة قبل الاستي ارد – استلام البضاعة)

محاسبة المبيعات والتحصيلات :

(العروض– آوامر البيع – المبيعات– التحصيلات النقدية و الآجلة و المقدمة– مرتجعات -خصومات )

محاسبة السلع والاصناف والخدمات و الفرق بين السلع والخدمات فى :

( -1المبيعات -2المشتريات -3تكلفة السلعة وتكلفة الخدمة )

محاسبة التجميعات والتركيبات :

( مفهوم التركيبات – اثرها على المخزون – تكاليف التركيبات – فك التركيبات )

محاسبة المخازن وتعديلات المخزون :

(تعديلات حسابات المخازن–التكلفة و الارباح – النقص أو الزيادة أو السرقة أو التوالف)

محاسبة المخصصات والاحتياطيات :

( الفرق بين المخصص والاحتياطى وأثر كل منهم على كشف الدخل والمي ازنية )

محاسبة الموظفين والرواتب :

( تصميم نظام الرواتب فى النظم العربية– الرواتب المباشرة والرواتب الغير المباشرة )

محاسبة الزكاة والض ارئب بأنواعها :

(الزكاة والضريبة – ض ارئب الدخل وض ارئب المبيعات –الض ارئب المحتجزة والض ارئب المستحقة )

محاسبة الاهلاكات للاصول الثابتة :

( نظريات الاهلاك القديمة والحديثة – مجمع الاهلاكات ومصروف الاهلاكات )

التعامل مع الاساتذة واليوميات المتعددة فى وقت واحد:

( القدرة على التعامل مع اليوميات المتعددة والاستفادة الفعلية كما يحدث فى الواقع )