Page 298 - bune practici proiect Erasmus

P. 298

Lichiditatea – se referă la elementele de activ și reprezintă capacitatea sau termenul în care acestea se transformă în bani

(lichidități) în timpul circuitului lor,

Exigibilitatea elementelor de pasiv respectiv a surselor de finanțare reprezintă termenul de rambursare al acestora în cazul

finanțării sau de plată în cazul datoriilor curente

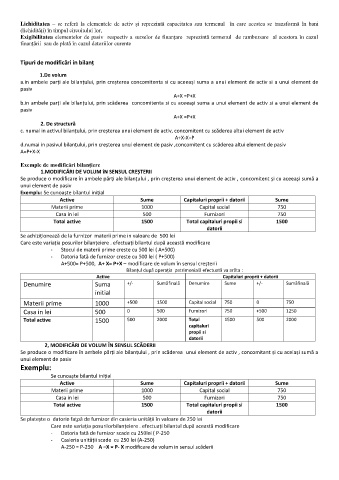

Tipuri de modificări in bilanț

1.De volum

a.in ambele parți ale bilanțului, prin creșterea concomitenta si cu aceeași suma a unui element de activ si a unui element de

pasiv

A+X =P+X

b.in ambele parți ale bilanțului, prin scăderea concomitenta si cu aceeași suma a unui element de activ si a unui element de

pasiv

A+X =P+X

2. De structură

c. numai in activul bilanțului, prin creșterea unui element de activ, concomitent cu scăderea altui element de activ

A+X-X=P

d.numai in pasivul bilanțului, prin creșterea unui element de pasiv ,concomitent cu scăderea altui element de pasiv

A=P+X-X

Exemple de modificări bilanțiere

1.MODIFICĂRI DE VOLUM îN SENSUL CREȘTERII

Se produce o modificare în ambele părți ale bilanțului , prin creșterea unui element de activ , concomitent și cu aceeași sumă a

unui element de pasiv

Exemplu: Se cunoaște bilantul inițial

Active Sume Capitaluri proprii + datorii Sume

Materii prime 1000 Capital social 750

Casa in lei 500 Furnizori 750

Total active 1500 Total capitaluri propii si 1500

datorii

Se achiziționează de la furnizor materii prime in valoare de 500 lei

Care este variația posurilor bilanțeiere . efectuați bilantul după această modificare

- Stocul de materii prime creste cu 500 lei ( A+500)

- Datoria fată de furnizor creste cu 500 lei ( P+500)

A+500= P+500, A+ X= P+X – modificare de volum în sensul creșterii

Bilanțul după operația patrimonială efectuată va arăta :

Active Capitaluri proprii + datorii

Denumire Suma +/- Sumăfinală Denumire Sume +/- Sumăfinală

initial

Materii prime 1000 +500 1500 Capital social 750 0 750

Casa in lei 500 0 500 Furnizori 750 +500 1250

Total active 1500 500 2000 Total 1500 500 2000

capitaluri

propii si

datorii

2, MODIFICĂRI DE VOLUM ÎN SENSUL SCĂDERII

Se produce o modificare în ambele părți ale bilanțului , prin scăderea unui element de activ , concomitant și cu aceiași sumă a

unui element de pasiv

Exemplu:

Se cunoaște bilantul inițial

Active Sume Capitaluri proprii + datorii Sume

Materii prime 1000 Capital social 750

Casa in lei 500 Furnizori 750

Total active 1500 Total capitaluri propii si 1500

datorii

Se platește o datorie fațpă de furnizor din casieria unității în valoare de 250 lei

Care este variația posurilorbilanțeiere . efectuați bilantul după această modificare

- Datoria fată de furnizor scade cu 250lei ( P-250

- Casieria unității scade cu 250 lei (A-250)

A-250 = P-250 A –X = P- X modificare de volum in sensul scăderii