Page 9 - Pihak-Pihak yang Membutuhkan Informasi Akuntansi

P. 9

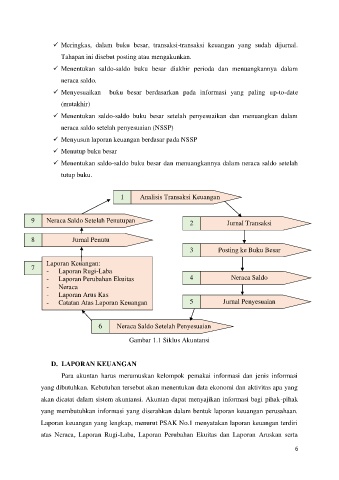

Meringkas, dalam buku besar, transaksi-transaksi keuangan yang sudah dijurnal.

Tahapan ini disebut posting atau mengakunkan.

Menentukan saldo-saldo buku besar diakhir perioda dan menuangkannya dalam

neraca saldo.

Menyesuaikan buku besar berdasarkan pada informasi yang paling up-to-date

(mutakhir)

Menentukan saldo-saldo buku besar setelah penyesuaikan dan menuangkan dalam

neraca saldo setelah penyesuaian (NSSP)

Menyusun laporan keuangan berdasar pada NSSP

Menutup buku besar

Menentukan saldo-saldo buku besar dan menuangkannya dalam neraca saldo setelah

tutup buku.

1 Analisis Transaksi Keuangan

9 Neraca Saldo Setelah Penutupan 2 Jurnal Transaksi

8 Jurnal Penutu

3 Posting ke Buku Besar

Laporan Keuangan:

7 - Laporan Rugi-Laba

- Laporan Perubahan Ekuitas 4 Neraca Saldo

- Neraca

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan 5 Jurnal Penyesuaian

6 Neraca Saldo Setelah Penyesuaian

Gambar 1.1 Siklus Akuntansi

D. LAPORAN KEUANGAN

Para akuntan harus merumuskan kelompok pemakai informasi dan jenis informasi

yang dibutuhkan. Kebutuhan tersebut akan menentukan data ekonomi dan aktivitas apa yang

akan dicatat dalam sistem akuntansi. Akuntan dapat menyajikan informasi bagi pihak-pihak

yang membutuhkan informasi yang diserahkan dalam bentuk laporan keuangan perusahaan.

Laporan keuangan yang lengkap, menurut PSAK No.1 menyatakan laporan keuangan terdiri

atas Neraca, Laporan Rugi-Laba, Laporan Perubahan Ekuitas dan Laporan Aruskan serta

6