Page 7 - SOP SIDEK Application - UD Prigel

P. 7

UD. Prigel tidak melakukan pencatatan akuntansi atas penggunaan/konsumsi bahan

habis pakai. Pengkonsumsian bahan habis pakai selama periode berjalan hanya

direkam di buku harian tetapi tidak di catatan akuntansi. Di setiap akhir bulan UD.

Prigel melakukan pencatatan penyesuai untuk mengakui besaran bahan habis pakai

yang dikonsumsi (dicatat sebagai beban).

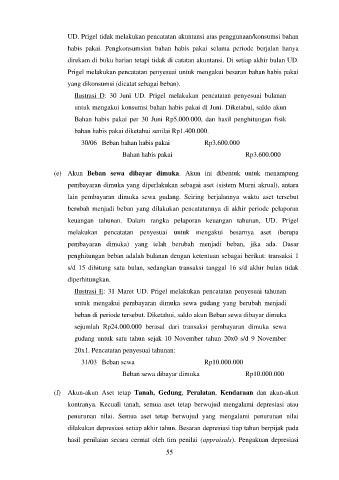

Ilustrasi D: 30 Juni UD. Prigel melakukan pencatatan penyesuai bulanan

untuk mengakui konsumsi bahan habis pakai di Juni. Diketahui, saldo akun

Bahan habis pakai per 30 Juni Rp5.000.000, dan hasil penghitungan fisik

bahan habis pakai diketahui senilai Rp1.400.000.

30/06 Beban bahan habis pakai Rp3.600.000

Bahan habis pakai Rp3.600.000

(e) Akun Beban sewa dibayar dimuka. Akun ini dibentuk untuk menampung

pembayaran dimuka yang diperlakukan sebagai aset (sistem Murni akrual), antara

lain pembayaran dimuka sewa gudang. Seiring berjalannya waktu aset tersebut

berubah menjadi beban yang dilakukan pencatatannya di akhir periode pelaporan

keuangan tahunan. Dalam rangka pelaporan keuangan tahunan, UD. Prigel

melakukan pencatatan penyesuai untuk mengakui besarnya aset (berupa

pembayaran dimuka) yang telah berubah menjadi beban, jika ada. Dasar

penghitungan beban adalah bulanan dengan ketentuan sebagai berikut: transaksi 1

s/d 15 dihitung satu bulan, sedangkan transaksi tanggal 16 s/d akhir bulan tidak

diperhitungkan.

Ilustrasi E: 31 Maret UD. Prigel melakukan pencatatan penyesuai tahunan

untuk mengakui pembayaran dimuka sewa gudang yang berubah menjadi

beban di periode tersebut. Diketahui, saldo akun Beban sewa dibayar dimuka

sejumlah Rp24.000.000 berasal dari transaksi pembayaran dimuka sewa

gudang untuk satu tahun sejak 10 November tahun 20x0 s/d 9 November

20x1. Pencatatan penyesuai tahunan:

31/03 Beban sewa Rp10.000.000

Beban sewa dibayar dimuka Rp10.000.000

(f) Akun-akun Aset tetap Tanah, Gedung, Peralatan, Kendaraan dan akun-akun

kontranya. Kecuali tanah, semua aset tetap berwujud mengalami depresiasi atau

penurunan nilai. Semua aset tetap berwujud yang mengalami penurunan nilai

dilakukan depresiasi setiap akhir tahun. Besaran depresiasi tiap tahun berpijak pada

hasil penilaian secara cermat oleh tim penilai (appraisals). Pengakuan depresiasi

55