Page 11 - e-modul

P. 11

5. Penghalihan BKP dalam rangka penggabungan, peleburan, pemekaran, pemecahan,

dan pengambilalihan usaha yang tidakmemenuhi ketentuan Pasal 1A ayat (2) huruf d

UU PPN 1984 atau perubahan bentuk usaha, terjadi pada saat:

a. disepakati atau ditetapkan penggabungan, peleburan, pemekaran, pemecahan,

pengambilalihan usaha, atau perubahan bentuk usaha sesuai hasil Rapat Umum

Pemegang Saham yang tertuang dalam perjanjian penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau perubahan bentuk usaha.

E. DASAR PENGENAAN PAJAK (DPP)

Dasar Pengenaan Pajak (DPP) adalah jumlah Harga Jual, penggantian, nilai

impor, nilai ekspor atau nilai lain yang dpakai sebagai dasar menghitung pajak yang

terutang.

Nilai dasar ini digunakan untuk menghitung pajak terutang seperti pajak pertambahan

nilai, PPh pasal 21, PPh pasal 23 dan PPh pasal 4 ayat 2

Setelah mengetahui besaran nilai dasar pengenaan pajak (DPP) barulah nilai pajak yang

terutang dapat diketahui dengan metode parrhitungan yang berlaku.

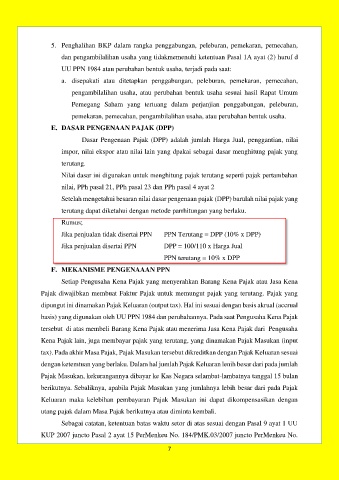

Rumus;

Jika penjualan tidak disertai PPN PPN Terutang = DPP (10% x DPP)

Jika penjualan disertai PPN DPP = 100/110 x Harga Jual

PPN terutang = 10% x DPP

F. MEKANISME PENGENAAAN PPN

Setiap Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena

Pajak diwajibkan membuat Faktur Pajak untuk memungut pajak yang terutang. Pajak yang

dipungut ini dinamakan Pajak Keluaran (output tax). Hal ini sesuai dengan basis akrual (accrual

basis) yang digunakan oleh UU PPN 1984 dan perubahannya. Pada saat Pengusaha Kena Pajak

tersebut di atas membeli Barang Kena Pajak atau menerima Jasa Kena Pajak dari Pengusaha

Kena Pajak lain, juga membayar pajak yang terutang, yang dinamakan Pajak Masukan (input

tax). Pada akhir Masa Pajak, Pajak Masukan tersebut dikreditkan dengan Pajak Keluaran sesuai

dengan ketemtuan yang berlaku. Dalam hal jumlah Pajak Keluaran lenih besar dari pada jumlah

Pajak Masukan, kekurangannya dibayar ke Kas Negara selambat-lambatnya tanggal 15 bulan

berikutnya. Sebaliknya, apabila Pajak Masukan yang jumlahnya lebih besar dari pada Pajak

Keluaran maka kelebihan pembayaran Pajak Masukan ini dapat dikompensasikan dengan

utang pajak dalam Masa Pajak berikutnya atau diminta kembali.

Sebagai catatan, ketentuan batas waktu setor di atas sesuai dengan Pasal 9 ayat 1 UU

KUP 2007 juncto Pasal 2 ayat 15 PerMenkeu No. 184/PMK.03/2007 juncto PerMenkeu No.

7