Page 271 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 271

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

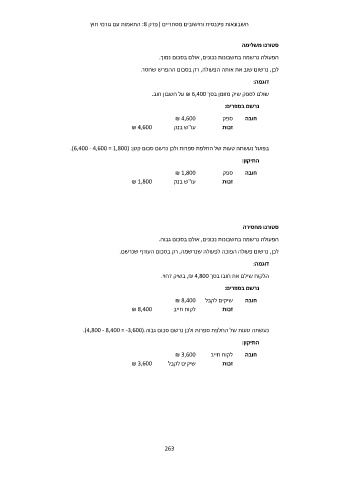

סטורנו משלימה

הפעולה נרשמה בחשבונות נכונים ,אולם בסכום נמוך.

לכן ,נרשום שוב את אותה הפעולה ,רק בסכום ההפרש שחסר.

דוגמה:

שולם לספק שיק מזומן בסך ₪ 6,400על חשבון חוב.

נרשם בספרים:

₪ 4,600 ₪ 4,600 חובה ספק

עו"ש בנק זכות

בפועל נעשתה טעות של החלפת ספרות ולכן נרשם סכום קטן.)6,400 - 4,600 = 1,800( :

התיקון:

₪ 1,800 ₪ 1,800 חובה ספק

עו"ש בנק זכות

סטורנו מחסירה

הפעולה נרשמה בחשבונות נכונים ,אולם בסכום גבוה.

לכן ,נרשום פעולה הפוכה לפעולה שנרשמה ,רק בסכום העודף שנרשם.

דוגמה:

הלקוח שילם את חובו בסך ,₪ 4,800בשיק דחוי.

נרשם בספרים:

שיקים לקבל ₪ 8,400 חובה

₪ 8,400 לקוח חייב זכות

נעשתה טעות של החלפת ספרות ולכן נרשם סכום גבוה.)4,800 - 8,400 = -3,600(.

התיקון:

₪ 3,600 לקוח חייב חובה

שיקים לקבל זכות

₪ 3,600

263