Page 273 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 273

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

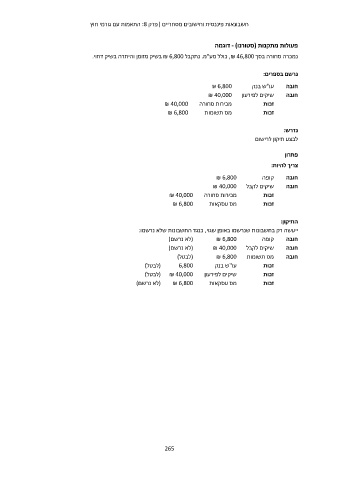

פעולות מתקנות (סטורנו) -דוגמה

נמכרה סחורה בסך ,₪ 46,800כולל מע"מ .נתקבל ₪ 6,800בשיק מזומן והיתרה בשיק דחוי.

נרשם בספרים:

₪ 6,800 עו"ש בנק חובה

₪ 40,000 שיקים לפירעון חובה

מכירות סחורה

₪ 40,000 מס תשומות זכות

₪ 6,800 זכות

נדרש:

לבצע תיקון לרישום

פתרון

צריך להיות:

₪ 6,800 קופה חובה

₪ 40,000 שיקים לקבל חובה

מכירות סחורה

₪ 40,000 מס עסקאות זכות

₪ 6,800 זכות

התיקון:

ייעשה רק בחשבונות שנרשמו באופן שגוי ,כנגד החשבונות שלא נרשמו:

(לא נרשם) ₪ 6,800 חובה קופה

(לא נרשם) חובה שיקים לקבל ₪ 40,000

(לבטל) חובה מס תשומות ₪ 6,800

(לבטל) 6,800 עו"ש בנק זכות

שיקים לפירעון ( ₪ 40,000לבטל) זכות

מס עסקאות ( ₪ 6,800לא נרשם) זכות

265