Page 276 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 276

חשבונאות פיננסית וחישובים מסחריים |פרק :8התאמות עם גורמי חוץ

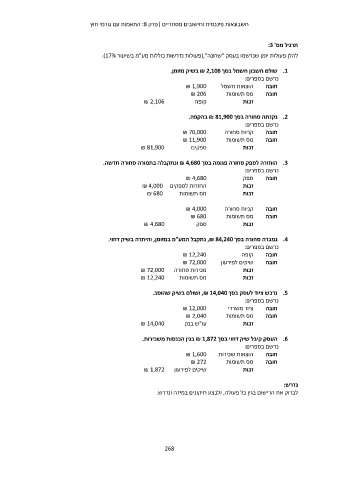

תרגיל מס' :3

להלן פעולות יומן שנרשמו בעסק "שרונה"),פעולות נדרשות כוללות מע"מ בשיעור .)17%

.1שולם חשבון חשמל בסך ₪ 2,106בשיק מזומן.

נרשם בספרים:

חובה הוצאות חשמל ₪ 1,900

₪ 206 חובה מס תשומות

₪ 2,106 זכות קופה

.2נקנתה סחורה בסך ₪ 81,900בהקפה.

נרשם בספרים:

₪ 70,000 חובה קניות סחורה

₪ 11,900 חובה מס תשומות

₪ 81,900 ספקים זכות

.3הוחזרה לספק סחורה פגומה בסך ₪ 4,680ונתקבלה בתמורה סחורה חדשה.

נרשם בספרים:

₪ 4,680 חובה ספק

החזרות לספקים ₪ 4,000 זכות

₪ 680 מס תשומות זכות

₪ 4,000 קניות סחורה חובה

₪ 680 מס תשומות חובה

ספק

₪ 4,680 זכות

.4נמכרה סחורה בסך ,₪ 84,240נתקבל המע"מ במזומן ,והיתרה בשיק דחוי.

נרשם בספרים:

₪ 12,240 חובה קופה

חובה שיקים לפירעון ₪ 72,000

מכירות סחורה ₪ 72,000 זכות

מס תשומות ₪ 12,240 זכות

.5נרכש ציוד לעסק בסך ,₪ 14,040ושולם בשיק שהוסב.

נרשם בספרים:

₪ 12,000 חובה ציוד משרדי

₪ 2,040 חובה מס תשומות

₪ 14,040 עו"ש בנק זכות

.6העסק קיבל שיק דחוי בסך ₪ 1,872בגין הכנסות משכירות.

נרשם בספרים:

חובה הוצאות שכירות ₪ 1,600

₪ 272 חובה מס תשומות

שיקים לפירעון ₪ 1,872 זכות

נדרש:

לבדוק את הרישום בגין כל פעולה ,ולבצע תיקונים במידה ונדרש.

268