Page 10 - hanalat 1 2 B

P. 10

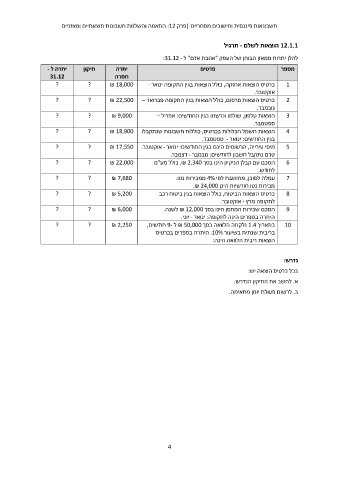

חשבונאות פיננסית וחישובים מסחריים |פרק :12התאמה והשלמת חשבונות תוצאתיים ומאזניים

12.1.1הוצאות לשלם -תרגיל

להלן יתרות ממאזן הבוחן של העסק "אהבת אדם" ל :31.12 -

יתרה ל - יתרה תיקון פרטים מספר

31.12

חסרה

?

? 1כרטיס הוצאות אחזקה ,כולל הוצאות בגין התקופה ינואר ? ₪ 18,000 -

?

? אוקטובר.

?

? 2כרטיס הוצאות פרסום ,כולל הוצאות בגין התקופה פברואר – ? ₪ 22,500

?

? נובמבר.

?

? ? ₪ 9,000 3הוצאות טלפון ,שולמו ונרשמו בגין החודשים :אפריל –

ספטמבר.

4הוצאות חשמל הכלולות בכרטיס ,כוללות חשבונות שנתקבלו ? ₪ 18,900

בגין החודשים :ינואר -ספטמבר.

5מיסי עירייה ,הרשומים הינם בגין החודשים :ינואר -אוקטובר? ₪ 17,550 .

טרם נתקבל חשבון לחודשים :נובמבר -דצמבר.

? ₪ 22,000 6הסכם עם קבלן הניקיון הינו בסך ,₪ 2,340כולל מע"מ

לחודש.

? ₪ 7,680 7עמלה לסוכן ,מחושבת לפי 4%ממכירות נטו.

מכירות נטו חודשיות הינן .₪ 24,000

? ₪ 5,200 8כרטיס הוצאות הביטוח ,כולל הוצאות בגין ביטוח רכב

לתקופה מרץ -אוקטובר.

? ₪ 6,000 9הסכם שכירות המחסן הינו בסך ₪ 12,000לשנה.

היתרה בספרים הינה לתקופה :ינואר -יוני.

10בתאריך 1.4נלקחה הלוואה בסך ₪ 50,000ל 9-חודשים? ₪ 2,250 ,

בריבית שנתית בשיעור .10%היתרה בספרים בכרטיס

הוצאות ריבית הלוואה הינה:

נדרש:

בכל כרטיס הוצאה יש:

א .לחשב את התיקון הנדרש.

ב .לרשום פעולת יומן מתאימה.

4