Page 11 - hanalat 1 2 B

P. 11

חשבונאות פיננסית וחישובים מסחריים |פרק :12התאמה והשלמת חשבונות תוצאתיים ומאזניים

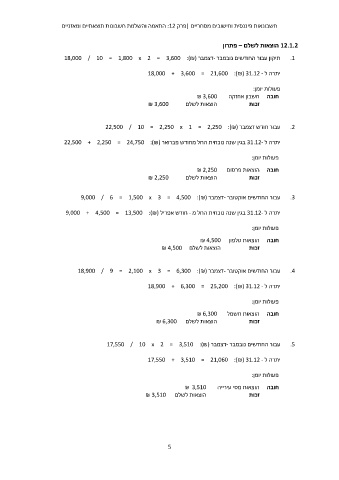

12.1.2הוצאות לשלם – פתרון

.1תיקון עבור החודשים נובמבר -דצמבר (18,000 / 10 = 1,800 x 2 = 3,600 :)₪

יתרה ל 18,000 + 3,600 = 21,600 :)₪( 31.12 -

₪ 3,600 ₪ 3,600 פעולות יומן:

הוצאות לשלם חובה חשבון אחזקה

זכות

.2עבור חודש דצמבר (22,500 / 10 = 2,250 x 1 = 2,250 :)₪

יתרה ל 31.12-בגין שנה נוכחית החל מחודש פברואר (22,500 + 2,250 = 24,750 :)₪

₪ 2,250 ₪ 2,250 פעולות יומן:

הוצאות לשלם

חובה הוצאות פרסום

זכות

.3עבור החודשים אוקטובר -דצמבר (9,000 / 6 = 1,500 x 3 = 4,500 :)₪

יתרה ל 31.12-בגין שנה נוכחית החל מ -חודש אפריל (9,000 + 4,500 = 13,500 :)₪

פעולות יומן:

חובה הוצאות טלפון ₪ 4,500

הוצאות לשלם ₪ 4,500 זכות

.4עבור החודשים אוקטובר -דצמבר (18,900 / 9 = 2,100 x 3 = 6,300 :)₪

יתרה ל 18,900 + 6,300 = 25,200 :)₪( 31.12 -

₪ 6,300 ₪ 6,300 פעולות יומן:

הוצאות לשלם

חובה הוצאות חשמל

זכות

.5עבור החודשים נובמבר -דצמבר (17,550 / 10 x 2 = 3,510 :)₪

יתרה ל 17,550 + 3,510 = 21,060 :)₪( 31.12 -

₪ 3,510 פעולות יומן:

הוצאות לשלם ₪ 3,510

חובה הוצאות מסי עירייה

זכות

5