Page 12 - hanalat 1 2 B

P. 12

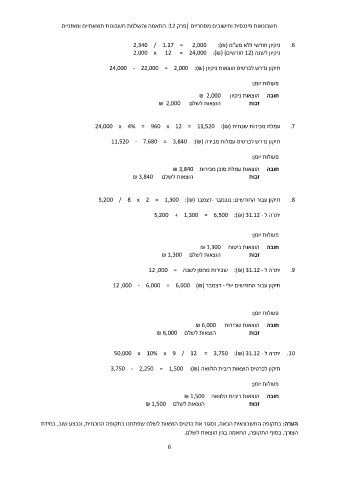

חשבונאות פיננסית וחישובים מסחריים |פרק :12התאמה והשלמת חשבונות תוצאתיים ומאזניים

.6ניקיון חודשי ללא מע"מ (2,340 / 1.17 = 2,000 :)₪

ניקיון לשנה ( 12חודשים) (2,000 x 12 = 24,000 :)₪

תיקון נדרש לכרטיס הוצאות ניקיון (24,000 - 22,000 = 2,000 :)₪

₪ 2,000 ₪ 2,000 פעולות יומן:

הוצאות לשלם

חובה הוצאות ניקיון

זכות

.7עמלת מכירות שנתית (24,000 x 4% = 960 x 12 = 11,520 :)₪

תיקון נדרש לכרטיס עמלות מכירה (11,520 - 7,680 = 3,840 :)₪

פעולות יומן:

חובה הוצאות עמלת סוכן מכירות ₪ 3,840

₪ 3,840 הוצאות לשלם זכות

.8תיקון עבור החודשים :נובמבר -דצמבר (5,200 / 8 x 2 = 1,300 :)₪

יתרה ל 5,200 + 1,300 = 6,500 :)₪( 31.12 -

פעולות יומן:

חובה הוצאות ביטוח ₪ 1,300

הוצאות לשלם ₪ 1,300 זכות

.9יתרה ל :)₪( 31.12 -שכירות מחסן לשנה = 12 ,000

תיקון עבור החודשים יולי -דצמבר (12 ,000 - 6,000 = 6,000 )₪

₪ 6,000 פעולות יומן:

הוצאות לשלם ₪ 6,000

חובה הוצאות שכירות

זכות

.10יתרה ל 50,000 x 10% x 9 / 12 = 3,750 :)₪( 31.12 -

תיקון לכרטיס הוצאות ריבית הלוואה (3,750 - 2,250 = 1,500 :)₪

פעולות יומן:

חובה הוצאות ריבית הלוואה ₪ 1,500

הוצאות לשלם ₪ 1,500 זכות

הערה :בתקופה החשבונאית הבאה ,נסגור את כרטיס הוצאות לשלם שפתחנו בתקופה הנוכחית ,ונבצע שוב ,במידת

הצורך ,בסוף התקופה ,התאמה בגין הוצאות לשלם.

6