Page 51 - hanalat 1 2 B

P. 51

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

ב .הלח"מ מיתרת מכירות באשראי:

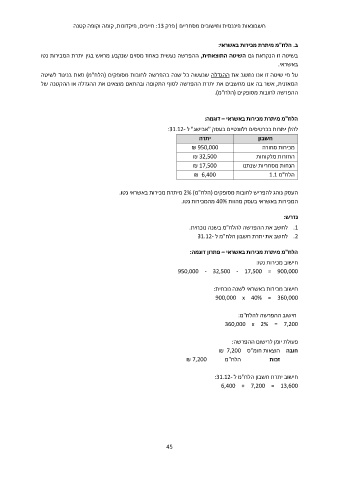

בשיטה זו הנקראת גם השיטה התוצאתית ,ההפרשה נעשית כאחוז מסוים שנקבע מראש בגין יתרת המכירות נטו

באשראי.

על פי שיטה זו אנו נחשב את ההגדלה שנעשה כל שנה בהפרשה לחובות מסופקים (הלח"מ) וזאת בניגוד לשיטה

המאזנית ,אשר בה אנו מחשבים את יתרת ההפרשה לסוף התקופה ובהתאם מוצאים את ההגדלה או ההקטנה של

ההפרשה לחובות מסופקים (הלח"מ).

הלח"מ מיתרת מכירות באשראי – דוגמה:

להלן יתרות בכרטיסים רלוונטיים בעסק "אבישג" ל :31.12-

חשבון יתרה

₪ 950,000 מכירות סחורה

₪ 32,500 החזרות מלקוחות

₪ 17,500 הנחות מסחריות שנתנו

₪ 6,400 הלח"מ 1.1

העסק נוהג להפריש לחובות מסופקים (הלח"מ) 2%מיתרת מכירות באשראי נטו.

המכירות באשראי בעסק מהוות 40%מהמכירות נטו.

נדרש:

.1לחשב את ההפרשה להלח"מ בשנה נוכחית.

.2לחשב את יתרת חשבון הלח"מ ל 31.12-

הלח"מ מיתרת מכירות באשראי – פתרון דוגמה:

חישוב מכירות נטו:

950,000 - 32,500 - 17,500 = 900,000

חישוב מכירות באשראי לשנה נוכחית:

900,000 x 40% = 360,000

חישוב ההפרשה להלח"מ:

360,000 x 2% = 7,200

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 7,200

₪ 7,200 הלח"מ זכות

חישוב יתרת חשבון הלח"מ ל :31.12-

6,400 + 7,200 = 13,600

45