Page 52 - hanalat 1 2 B

P. 52

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

שינוי שיטת מדידת ההפרשה לחובות מסופקים (הלח"מ):

במידה והוחלט בשנה מסוימת על שינוי שיטת חישוב ההפרשה לחובות מסופקים ,יבוצע בסוף השנה ,החישוב בשיטה

החדשה ותירשם פעולת יומן נדרשת בהתאם לשיטה החדשה.

במידה ושינוי השיטה אינו מתבטא בסכום מהותי ,אין צורך לבצע תיקון של הדוחות הכספיים לתחילת השנה (תקן

חשבונאות מס' .)35

במידה ושינוי השיטה משפיע בסכום מהותי על הרווח/הפסד שנים קודמות ,יש לבצע התאמה ולרשום פעולת יומן

מתאימה:

במידה והשינוי מגדיל את ההפרשה:

חובה הוצאות אחרות שנים קודמות ₪ XXXX

₪ XXXX זכות הפרשה לחובות מסופקים

במידה והשינוי מקטין את ההפרשה:

₪ XXXX חובה הפרשה לחובות מסופקים

זכות הכנסות אחרות שנים קודמות ₪ XXXX

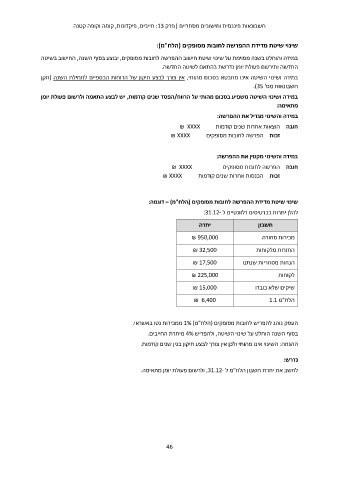

שינוי שיטת מדידת ההפרשה לחובות מסופקים (הלח"מ) – דוגמה:

להלן יתרות בכרטיסים רלוונטיים ל :31.12-

חשבון יתרה

₪ 950,000 מכירות סחורה

₪ 32,500 החזרות מלקוחות

₪ 17,500 הנחות מסחריות שנתנו

₪ 225,000 לקוחות

₪ 15,000 שיקים שלא כובדו

₪ 6,400 הלח"מ 1.1

העסק נוהג להפריש לחובות מסופקים (הלח"מ) 1%ממכירות נטו באשראי.

בסוף השנה הוחלט על שינוי השיטה ,ולהפריש 4%מיתרת החייבים.

ההנחה :השינוי אינו מהותי ולכן אין צורך לבצע תיקון בגין שנים קודמות.

נדרש:

לחשב את יתרת חשבון הלח"מ ל ,31.12-ולרשום פעולת יומן מתאימה.

46