Page 54 - hanalat 1 2 B

P. 54

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

13.2.1הפרשה לחובות מסופקים -תרגילים

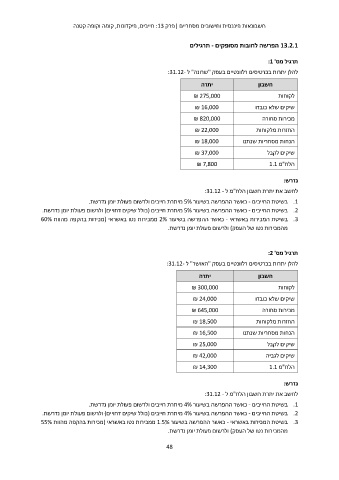

תרגיל מס' :1

להלן יתרות בכרטיסים רלוונטיים בעסק "שרונה" ל :31.12-

חשבון יתרה

₪ 275,000 לקוחות

₪ 16,000 שיקים שלא כובדו

₪ 820,000 מכירות סחורה

₪ 22,000 החזרות מלקוחות

₪ 18,000 הנחות מסחריות שנתנו

₪ 37,000 שיקים לקבל

₪ 7,800 הלח"מ 1.1

נדרש:

לחשב את יתרת חשבון הלח"מ ל :31.12 -

בשיטת החייבים -כאשר ההפרשה בשיעור 5%מיתרת חייבים ולרשום פעולת יומן נדרשת. .1

בשיטת החייבים -כאשר ההפרשה בשיעור 5%מיתרת חייבים (כולל שיקים דחויים) ולרשום פעולת יומן נדרשת. .2

בשיטת המכירות באשראי -כאשר ההפרשה בשיעור 2%ממכירות נטו באשראי (מכירות בהקפה מהוות 60% .3

מהמכירות נטו של העסק) ולרשום פעולת יומן נדרשת.

תרגיל מס' :2

להלן יתרות בכרטיסים רלוונטיים בעסק "האושר" ל :31.12-

יתרה חשבון

₪ 300,000 לקוחות

₪ 24,000

₪ 645,000 שיקים שלא כובדו

₪ 18,500 מכירות סחורה

₪ 16,500

₪ 25,000 החזרות מלקוחות

הנחות מסחריות שנתנו

שיקים לקבל

₪ 42,000 שיקים לגביה

₪ 14,300 הלח"מ 1.1

נדרש:

לחשב את יתרת חשבון הלח"מ ל :31.12 -

בשיטת החייבים -כאשר ההפרשה בשיעור 4%מיתרת חייבים ולרשום פעולת יומן נדרשת. .1

בשיטת החייבים -כאשר ההפרשה בשיעור 4%מיתרת חייבים (כולל שיקים דחויים) ולרשום פעולת יומן נדרשת. .2

בשיטת המכירות באשראי -כאשר ההפרשה בשיעור 1.5%ממכירות נטו באשראי (מכירות בהקפה מהוות 55% .3

מהמכירות נטו של העסק) ולרשום פעולת יומן נדרשת.

48