Page 48 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 48

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

13.2הפרשה לחובות מסופקים (הלח"מ)

ע"פ עקרונות חשבונאים מקובלים (כפי שפירטנו בפרק ,)11בהתאם לעיקרון השמרנות(במידה וצפוי להיווצר הפסד

עתידי) ,ועיקרון ההקבלה(התאמה בין הוצאות להכנסות באותה תקופה חשבונאית) ,כאשר יש ספק לגבי האפשרות

לגבות חוב מלקוח ,יש לרשום עובדה זו בספרי העסק.

לצורך הרישום יש לפתוח שני כרטיסי חשבון:

חשבון הוצאות חובות מסופקים (הוצאות הלח"מ או הוצאות חומ"ס): א.

כאשר נוצר ספק לגבי אפשרות גביית חוב לקוח ,נרשום בספרי העסק הפרשה בגין חוב זה .הסכום ירשם לחובת ב.

כרטיס הוצאות חומ"ס -כרטיס זה יוצג בדו"ח רווח והפסד במסגרת הוצאות הנהלה וכלליות(יוסבר בהמשך) ,ויגרום

להקטנת הרווח של העסק.

הערה :חשבון חומ"ס מהווה הפרשה בגין חוב מסופק ,ואינו מהווה הוצאה מוכרת לצורכי מס הכנסה ,וזאת עד

שיוכר כחוב שלא ניתן בוודאות לגבות אותו -חוב אבוד.

חשבון הפרשה לחובות מסופקים (הלח"מ):

חשבון זה יזוכה בסכום ההפרשה שנעשתה בגין חובות שיש ספק שלא נוכל לגבות אותם.

חשבון זה יוצג במאזן העסק ,כהקטנה של יתרת קבוצת חשבונות הלקוחות לסוף השנה -לקוחות חייבים בניכוי

הלח"מ = לקוחות/חייבים נטו.

שיטות לחישוב הפרשה לחובות מסופקים:

קיימות שתי שיטות מקובלות לחישוב סכום ההפרשה לחובות מסופקים (הלח"מ):

א .הלח"מ מיתרת הלקוחות החייבים:

בשיטה זו ,שנקראת גם השיטה המאזנית ,ההפרשה נעשית כאחוז מסוים שנקבע מראש בגין יתרת החייבים (כולל -

לקוחות ושיקים שלא כובדו) ,או מיתרת החייבים כולל שיקים דחויים (לקוחות ,שיקים לקבל ,שיקים לגביה/משמרת,

ושיקים שלא כובדו).

הערה :בסוף כל שנה נעשה חישוב חדש להפרשה לחובות מסופקים ,וזאת בהתאם ליתרת החייבים למועד המתאים:

במידה וההפרשה אמורה להיות גדולה יותר ממה שהיה בשנה קודמת ,נעשה -הגדלת הלח"מ (תוצג בהוצאות הנהלה

וכלליות) ,במידה וההפרשה אמורה להיות קטנה משנה קודמת נעשה -הקטנת הלח"מ (תירשם בכרטיס -הכנסות

חומ"ס/הקטנת הלח"מ) ,שתוצג במסגרת הכנסות אחרות בדו"ח רווח והפסד.

הלח"מ מיתרת הלקוחות החייבים – דוגמאות:

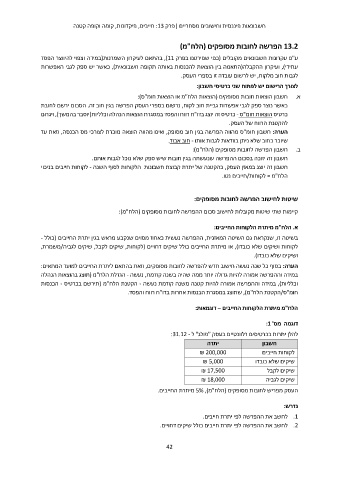

דוגמה מס' :1

להלן יתרות בכרטיסים רלוונטיים בעסק "פולג" ל :31.12 -

חשבון יתרה

₪ 200,000 לקוחות חייבים

₪ 5,000 שיקים שלא כובדו

₪ 17,500 שיקים לקבל

₪ 18,000 שיקים לגביה

העסק מפריש לחובות מסופקים (הלח"מ) 5% ,מיתרת החייבים.

נדרש:

.1לחשב את ההפרשה לפי יתרת חייבים.

.2לחשב את ההפרשה לפי יתרת חייבים כולל שיקים דחויים.

42