Page 50 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 50

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

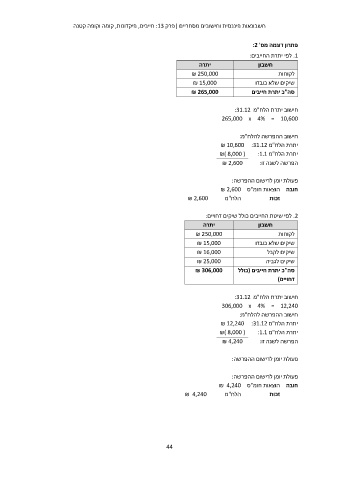

יתרה פתרון דוגמה מס' :2

₪ 250,000

₪ 15,000 .1לפי יתרת החייבים:

₪ 265,000 חשבון

לקוחות

שיקים שלא כובדו

סה"כ יתרת חייבים

חישוב יתרת הלח"מ :31.12

265,000 x 4% = 10,600

חישוב ההפרשה להלח"מ:

יתרת הלח"מ ₪ 10,600 :31.12

יתרת הלח"מ ₪) 8,000 ( :1.1

₪ 2,600 הפרשה לשנה זו:

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 2,600

₪ 2,600 הלח"מ זכות

.2לפי שיטת החייבים כולל שיקים דחויים:

חשבון יתרה

₪ 250,000 לקוחות

₪ 15,000 שיקים שלא כובדו

₪ 16,000 שיקים לקבל

₪ 25,000 שיקים לגביה

סה"כ יתרת חייבים (כולל ₪ 306,000

דחויים)

חישוב יתרת הלח"מ :31.12

306,000 x 4% = 12,240

חישוב ההפרשה להלח"מ:

יתרת הלח"מ ₪ 12,240 :31.12

יתרת הלח"מ ₪) 8,000 ( :1.1

₪ 4,240 הפרשה לשנה זו:

פעולת יומן לרישום ההפרשה:

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 4,240

₪ 4,240 הלח"מ זכות

44