Page 66 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 66

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

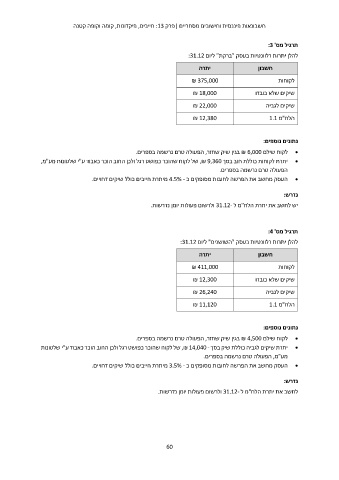

תרגיל מס' :3

להלן יתרות רלוונטיות בעסק "ברקת" ליום :31.12

חשבון יתרה

₪ 375,000 לקוחות

₪ 18,000 שיקים שלא כובדו

₪ 22,000 שיקים לגביה

₪ 12,380 הלח"מ 1.1

נתונים נוספים:

לקוח שילם ₪ 6,000בגין שיק שחזר ,הפעולה טרם נרשמה בספרים. •

יתרת לקוחות כוללת חוב בסך ,₪ 9,360של לקוח שהוכר כפושט רגל ולכן החוב הוכר כאבוד ע"י שלטונות מע"מ, •

הפעולה טרם נרשמה בספרים. •

העסק מחשב את הפרשה לחובות מסופקים כ 4.5% -מיתרת חייבים כולל שיקים דחויים.

נדרש:

יש לחשב את יתרת הלח"מ ל 31.12-ולרשום פעולות יומן נדרשות.

תרגיל מס' :4

להלן יתרות רלוונטיות בעסק "השושנים" ליום :31.12

חשבון יתרה

₪ 411,000 לקוחות

₪ 12,300 שיקים שלא כובדו

₪ 26,240 שיקים לגביה

₪ 11,120 הלח"מ 1.1

נתונים נוספים:

לקוח שילם ₪ 4,500בגין שיק שחזר ,הפעולה טרם נרשמה בספרים. •

יתרת שיקים לגביה כוללת שיק בסך ,₪ 14,040 -של לקוח שהוכר כפושט רגל ולכן החוב הוכר כאבוד ע"י שלטונות •

מע"מ ,הפעולה טרם נרשמה בספרים. •

העסק מחשב את הפרשה לחובות מסופקים כ 3.5% -מיתרת חייבים כולל שיקים דחויים.

נדרש:

לחשב את יתרת הלח"מ ל 31.12-ולרשום פעולות יומן נדרשות.

60