Page 92 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 92

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

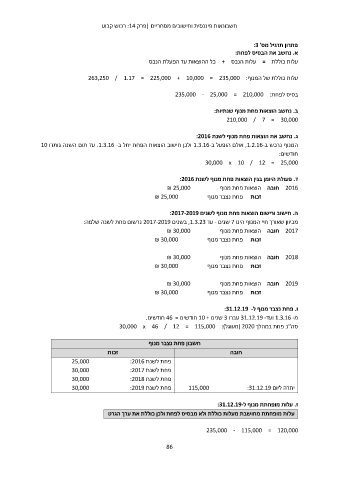

פתרון תרגיל מס' :3

א .נחשב את הבסיס לפחת:

עלות כוללת = עלות הנכס +כל ההוצאות עד הפעלת הנכס

עלות כוללת של המנוף263,250 / 1.17 = 225,000 + 10,000 = 235,000 :

בסיס לפחת235,000 - 25,000 = 210,000 :

ב .נחשב הוצאות פחת מנוף שנתיות:

210,000 / 7 = 30,000

ג .נחשב את הוצאות פחת מנוף לשנת :2016

המנוף נרכש ב ,1.2.16-אולם הופעל ב 1.3.16-ולכן חישוב הוצאות הפחת יחל ב .1.3.16 -עד תום השנה נותרו 10

חודשים:

30,000 x 10 / 12 = 25,000

ד .פעולת היומן בגין הוצאות פחת מנוף לשנת :2016

₪ 25,000 2016חובה הוצאות פחת מנוף

₪ 25,000 זכות פחת נצבר מנוף

ה .חישוב ורישום הוצאות פחת מנוף לשנים :2017-2019

מכיוון שאורך חיי המנוף הינו 7שנים -עד ,1.3.23בשנים 2017-2019נרשום פחת לשנה שלמה:

₪ 30,000 2017חובה הוצאות פחת מנוף

₪ 30,000 זכות פחת נצבר מנוף

₪ 30,000 2018חובה הוצאות פחת מנוף

₪ 30,000 זכות פחת נצבר מנוף

₪ 30,000 2019חובה הוצאות פחת מנוף

₪ 30,000 זכות פחת נצבר מנוף

ו .פחת נצבר מנוף ל:31.12.19 -

מ 1.3.16 -ועד 31.12.19 -עברו 3שנים 10 +חודשים = 46חודשים.

סה"כ פחת במהלך ( 2020מעוגל)30,000 x 46 / 12 = 115,000 :

חשבון פחת נצבר מנוף

זכות חובה

יתרה ליום :31.12.19

25,000 פחת לשנת :2016

30,000

30,000 פחת לשנת :2017

30,000

פחת לשנת :2018

פחת לשנת :2019 115,000

ז .עלות מופחתת מנוף ל:31.12.19-

עלות מופחתת מחושבת מעלות כוללת ולא מבסיס לפחת ולכן כוללת את ערך הגרט

235,000 - 115,000 = 120,000

86