Page 95 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 95

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

14.3שיפוץ ושינוי אומדן בשיטת הקו הישר

שיפוץ נכס:

במהלך שנות חיי הנכס ,נאלץ העסק להשקיע סכומים שונים לצורך שיפוץ נכס או השבחתו .במידה והשיפוץ:

האריך את חיי הנכס או הגדיל את יכולת היצור של הנכס או שיפר את איכות המוצרים שמיצר הנכס או היה הכרחי

לתיקון הנכס ,עלות השיפוץ/השבחה/שיפור תיזקף לעלות הנכס.

חישוב הוצאות פחת לאחר שיפוץ:

מכיוון שעלות הנכס משתנה בעקבות השיפוץ ו/או אורך חיי הנכס משתנים ,יש לחשב את הוצאות הפחת באופן הבא:

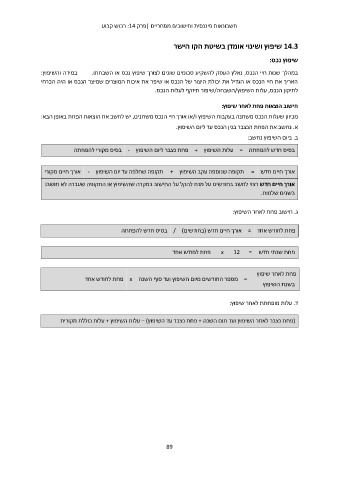

א .נחשב את הפחת הנצבר בגין הנכס עד ליום השיפוץ.

ב .ביום השיפוץ נחשב:

בסיס חדש להפחתה = עלות השיפוץ +פחת נצבר ליום השיפוץ -בסיס מקורי להפחתה

אורך חיים חדש = תקופה שנוספה עקב השיפוץ +תקופה שחלפה עד יום השיפוץ -אורך חיים מקורי

אורך חיים חדש רצוי לחשב בחודשים על מנת להקל על החישוב במקרה שהשיפוץ או התקופה שעברה לא חושבו

בשנים שלמות.

ג .חישוב פחת לאחר השיפוץ:

פחת לחודש אחד = אורך חיים חדש (בחודשים) /בסיס חדש להפחתה

פחת שנתי חדש = x 12פחת לחודש אחד

פחת לאחר שיפוץ

= מספר החודשים מיום השיפוץ ועד סוף השנה xפחת לחודש אחד

בשנת השיפוץ

ד .עלות מופחתת לאחר שיפוץ:

(פחת נצבר לאחר השיפוץ ועד תום השנה +פחת נצבר עד השיפוץ) – עלות השיפוץ +עלות כוללת מקורית

89