Page 97 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 97

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

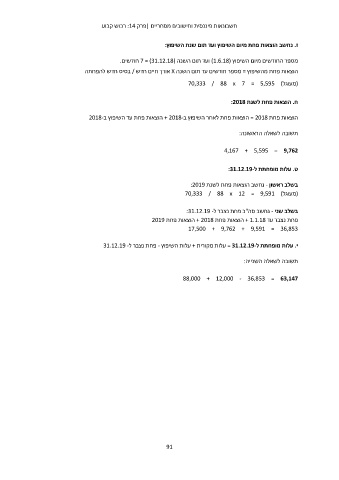

ז .נחשב הוצאות פחת מיום השיפוץ ועד תום שנת השיפוץ:

מספר החודשים מיום השיפוץ ( )1.6.18ועד תום השנה ( 7 = )31.12.18חודשים.

הוצאות פחת מהשיפוץ = מספר חודשים עד תום השנה Xאורך חיים חדש /בסיס חדש להפחתה

(מעוגל) 70,333 / 88 x 7 = 5,595

ח .הוצאות פחת לשנת :2018

הוצאות פחת = 2018הוצאות פחת לאחר השיפוץ ב + 2018-הוצאות פחת עד השיפוץ ב2018-

תשובה לשאלה הראשונה:

4,167 + 5,595 = 9,762

ט .עלות מופחתת ל:31.12.19-

בשלב ראשון -נחשב הוצאות פחת לשנת :2019

(מעוגל) 70,333 / 88 x 12 = 9,591

בשלב שני -נחשב סה"כ פחת נצבר ל:31.12.19 -

פחת נצבר עד + 1.1.18הוצאות פחת + 2018הוצאות פחת 2019

17,500 + 9,762 + 9,591 = 36,853

י .עלות מופחתת ל = 31.12.19-עלות מקורית +עלות השיפוץ -פחת נצבר ל31.12.19 -

תשובה לשאלה השנייה:

88,000 + 12,000 - 36,853 = 63,147

91