Page 3 - LKPD PPH 21

P. 3

5

Pajak Penghasilan (PPh)

Pasal 21 Wajib Pajak Orang

Pribadi

A. Penghasilan Tidak Kena Pajak (PTKP)

.

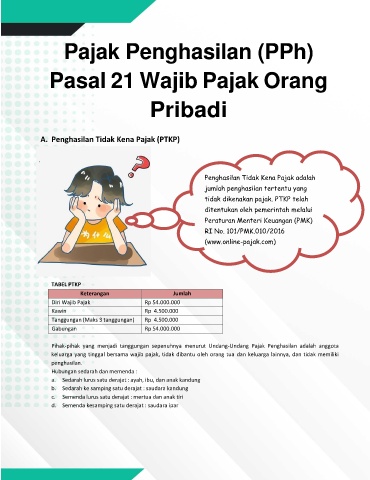

Penghasilan Tidak Kena Pajak adalah

jumlah penghasilan tertentu yang

tidak dikenakan pajak. PTKP telah

ditentukan oleh pemerintah melalui

Peraturan Menteri Keuangan (PMK)

RI No. 101/PMK.010/2016

(www.online-pajak.com)

TABEL PTKP

Keterangan Jumlah

Diri Wajib Pajak Rp 54.000.000

Kawin Rp 4.500.000

Tanggungan (Maks 3 tanggungan) Rp 4.500.000

Gabungan Rp 54.000.000

Pihak-pihak yang menjadi tanggungan sepenuhnya menurut Undang-Undang Pajak Penghasilan adalah anggota

keluarga yang tinggal bersama wajib pajak, tidak dibantu oleh orang tua dan keluarga lainnya, dan tidak memiliki

penghasilan.

Hubungan sedarah dan memenda :

a. Sedarah lurus satu derajat : ayah, ibu, dan anak kandung

b. Sedarah ke samping satu derajat : saudara kandung

c. Semenda lurus satu derajat : mertua dan anak tiri

d. Semenda kesamping satu derajat : saudara ipar