Page 4 - LKPD PPH 21

P. 4

6

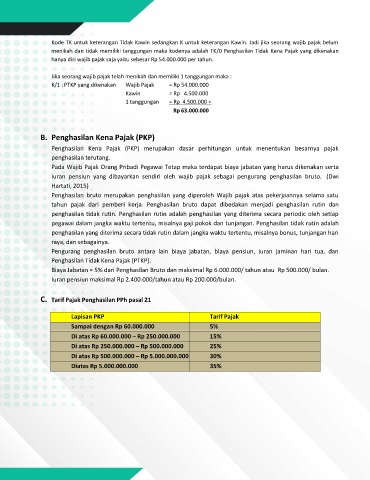

Kode TK untuk keterangan Tidak Kawin sedangkan K untuk keterangan Kawin. Jadi jika seorang wajib pajak belum

menikah dan tidak memiliki tanggungan maka kodenya adalah TK/0 Penghasilan Tidak Kena Pajak yang dikenakan

hanya diri wajib pajak saja yaitu sebesar Rp 54.000.000 per tahun.

Jika seorang wajib pajak telah menikah dan memiliki 1 tanggungan maka :

K/1 : PTKP yang dikenakan Wajib Pajak = Rp 54.000.000

Kawin = Rp 4.500.000

1 tanggungan = Rp 4.500.000 +

Rp 63.000.000

B. Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) merupakan dasar perhitungan untuk menentukan besarnya pajak

penghasilan terutang.

Pada Wajib Pajak Orang Pribadi Pegawai Tetap maka terdapat biaya jabatan yang harus dikenakan serta

iuran pensiun yang dibayarkan sendiri oleh wajib pajak sebagai pengurang penghasilan bruto. (Dwi

Hartati, 2015)

Penghasilan bruto merupakan penghasilan yang diperoleh Wajib pajak atas pekerjaannya selama satu

tahun pajak dari pemberi kerja. Penghasilan bruto dapat dibedakan menjadi penghasilan rutin dan

penghasilan tidak rutin. Penghasilan rutin adalah penghasilan yang diterima secara periodic oleh setiap

pegawai dalam jangka waktu tertentu, misalnya gaji pokok dan tunjangan. Penghasilan tidak rutin adalah

penghasilan yang diterima secara tidak rutin dalam jangka waktu tertentu, misalnya bonus, tunjangan hari

raya, dan sebagainya.

Pengurang penghasilan bruto antara lain biaya jabatan, biaya pensiun, iuran jaminan hari tua, dan

Penghasilan Tidak Kena Pajak (PTKP).

Biaya Jabatan = 5% dari Penghasilan Bruto dan maksimal Rp 6.000.000/ tahun atau Rp 500.000/ bulan.

Iuran pensiun maksimal Rp 2.400.000/tahun atau Rp 200.000/bulan.

C. Tarif Pajak Penghasilan PPh pasal 21

Lapisan PKP Tarif Pajak

Sampai dengan Rp 60.000.000 5%

Di atas Rp 60.000.000 – Rp 250.000.000 15%

Di atas Rp 250.000.000 – Rp 500.000.000 25%

Di atas Rp 500.000.000 – Rp 5.000.000.000 30%

Diatas Rp 5.000.000.000 35%