Page 10 - E-book

P. 10

5

การบันทึกบัญชีตามหลักการบัญชีคู่

บันทึกบัญชีจะต้องบันทึกสองด้านโดยที่บัญชีด้านเดบิตหรือเครดิตจะมีมากกว่าหนึ่งบัญชีก็ได้

โดยที่ผลรวมยอดของสองฝั่งต้องเท่ากัน

หลักการบันทึกรายการค้าในบัญชีแยกประเภท

การบันทึกรายการค้าในบัญชี ยึดหลักบัญชีคู่ กล่าวคือ เมื่อจะบันทึกบัญชีด้านเดบิต

ี

่

ึ

ก็ต้องบันทึกบัญชีด้านเครดิตจ านวนเงินที่เท่ากัน หรือยึดหลักยอดดุลของบัญชที่กลาวถง

ขั้นต้นแล้ว ดังกล่าว

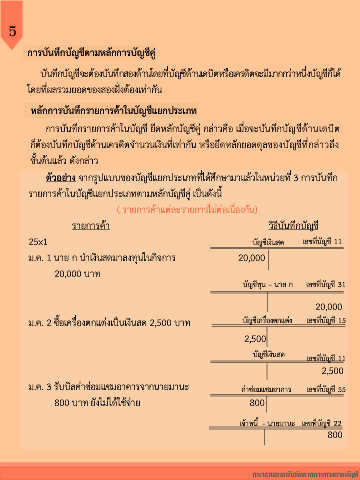

ตัวอย่าง จากรูปแบบของบัญชีแยกประเภทที่ได้ศึกษามาแล้วในหน่วยที่ 3 การบันทึก

รายการค้าในบัญชีแยกประเภทตามหลักบัญชีคู่ เป็นดังน

ี้

( รายการค้าแต่ละรายการไม่ต่อเนื่องกัน)

รายการค้า วิธีบันทึกบัญช

ี

25x1 บัญชีเงินสด เลขที่บัญชี 11

ม.ค. 1 นาย ก น าเงินสดมาลงทุนในกิจการ 20,000

20,000 บาท

บัญชีทุน – นาย ก เลขที่บัญชี 31

20,000

ม.ค. 2 ซื้อเครื่องตกแต่งเป็นเงินสด 2,500 บาท บัญชีเครื่องตกแต่ง เลขที่บัญชี 15

2,500

บัญชีเงินสด เลขที่บัญชี 11

2,500

ม.ค. 3 รับบิลค่าซ่อมแซมอาคารจากนายมานะ ค่าซ่อมแซมอาคาร เลขที่บัญชี 55

800 บาท ยังไม่ได้ใช้จ่าย 800

เจ้าหนี้ - นายมานะ เลขที่บัญชี 22

800

กระบวนการบันทึกรายการทางการบัญชี