Page 40 - AUDIT QUINQUENNAL OEC

P. 40

Notons cependant l’évolution décroissante de la courbe de tendance.

Le poste clé « autres achats et charges externes » nous permettra d’en comprendre les causes.

c. Excédent Brut d’Exploitation

L’Excédent Brut d’Exploitation ou EBE est un ratio permettant de visualiser la rentabilité dégagée par une

Entreprise grâce à son seul système de production, sans prendre en compte la manière dont l’entreprise finance

son activité, sa politique d’amortissement, ni les éléments exceptionnels liés à son cycle d’exploitation. 39

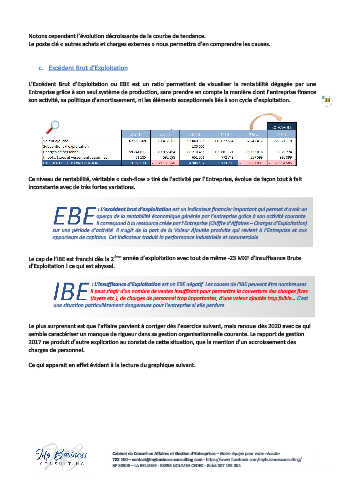

Ce niveau de rentabilité, véritable « cash-flow » tiré de l’activité par l’Entreprise, évolue de façon tout à fait

inconstante avec de très fortes variations.

EBE

: L’excédent brut d’exploitation est un indicateur financier important qui permet d’avoir un

aperçu de la rentabilité économique générée par l’entreprise grâce à son activité courante.

Il correspond à la ressource créée par l’Entreprise (Chiffre d’Affaires – Charges d’Exploitation)

sur une période d’activité. Il s’agit de la part de la Valeur Ajoutée produite qui revient à l’Entreprise et aux

apporteurs de capitaux. Cet indicateur traduit la performance industrielle et commerciale.

Le cap de l’IBE est franchi dès la 2 ème année d’exploitation avec tout de même -23 MXF d’insuffisance Brute

d’Exploitation ! ce qui est abyssal.

IBE

: L’insuffisance d’Exploitation est un EBE négatif. Les causes de l'IBE peuvent être nombreuses.

Il peut s'agir d'un nombre de ventes insuffisant pour permettre la couverture des charges fixes

(loyers etc.), de charges de personnel trop importantes, d'une valeur ajoutée trop faible… C'est

une situation particulièrement dangereuse pour l'entreprise si elle perdure.

Le plus surprenant est que l’affaire parvient à corriger dès l’exercice suivant, mais renoue dès 2020 avec ce qui

semble caractériser un manque de rigueur dans sa gestion organisationnelle courante. Le rapport de gestion

2017 ne produit d’autre explication au constat de cette situation, que la mention d’un accroissement des

charges de personnel.

Ce qui apparait en effet évident à la lecture du graphique suivant.

Cabinet de Conseil en Affaires et Gestion d’Entreprises – Notre équipe pour votre réussite

788.100 – contact@mybusiness-consulting.com - https://www.facebook.com/mybusinessconsulting/

BP 30506 – LA BELLEVIE - 98895 NOUMEA CEDEX - Ridet 887 133.004