Page 46 - S7 Paid Up and Maturity

P. 46

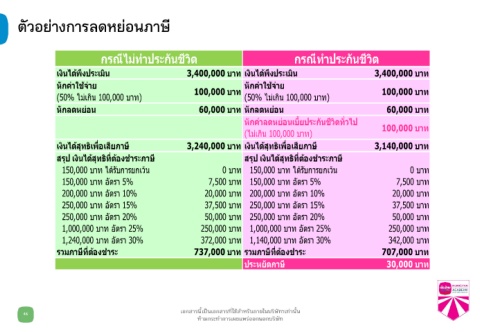

ตัวอย่างการลดหย่อนภาษี

กรณีไม่ท าประกันชีวิต กรณีท าประกันชีวิต

เงินได้พึงประเมิน 3,400,000 บาท เงินได้พึงประเมิน 3,400,000 บาท

หักค่าใช้จ่าย หักค่าใช้จ่าย

(50% ไม่เกิน 100,000 บาท) 100,000 บาท (50% ไม่เกิน 100,000 บาท) 100,000 บาท

หักลดหย่อน 60,000 บาท หักลดหย่อน 60,000 บาท

หักค่าลดหย่อนเบี้ยประกันชีวิตทั่วไป

(ไม่เกิน 100,000 บาท) 100,000 บาท

เงินได้สุทธิเพื่อเสียภาษี 3,240,000 บาท เงินได้สุทธิเพื่อเสียภาษี 3,140,000 บาท

สรุป เงินได้สุทธิที่ต้องช าระภาษี สรุป เงินได้สุทธิที่ต้องช าระภาษี

150,000 บาท ได้รับการยกเว้น 0 บาท 150,000 บาท ได้รับการยกเว้น 0 บาท

150,000 บาท อัตรา 5% 7,500 บาท 150,000 บาท อัตรา 5% 7,500 บาท

200,000 บาท อัตรา 10% 20,000 บาท 200,000 บาท อัตรา 10% 20,000 บาท

250,000 บาท อัตรา 15% 37,500 บาท 250,000 บาท อัตรา 15% 37,500 บาท

250,000 บาท อัตรา 20% 50,000 บาท 250,000 บาท อัตรา 20% 50,000 บาท

1,000,000 บาท อัตรา 25% 250,000 บาท 1,000,000 บาท อัตรา 25% 250,000 บาท

1,240,000 บาท อัตรา 30% 372,000 บาท 1,140,000 บาท อัตรา 30% 342,000 บาท

รวมภาษีที่ต้องช าระ 737,000 บาท รวมภาษีที่ต้องช าระ 707,000 บาท

ประหยัดภาษี 30,000 บาท

46