Page 123 - LKJ BPKP 2021 Final compresse 22022022

P. 123

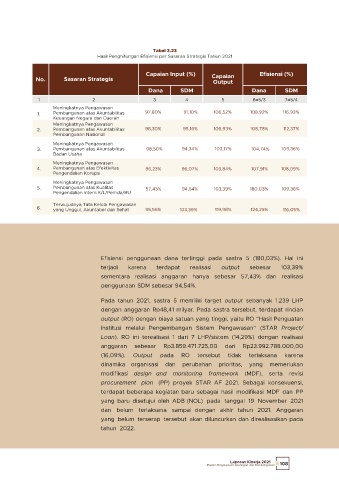

Tabel 3.23

Hasil pengukuran indeks kesehatan menghasilkan beberapa area perbaikan, Hasil Penghitungan Efisiensi per Sasaran Strategis Tahun 2021

baik yang bersifat universal bagi keseluruhan lingkup BPKP maupun

kontekstual di beberapa unit kerja. Pendalaman hasil pengukuran indeks Capaian Input (%) Capaian Efisiensi (%)

kesehatan dilakukan dengan metode observasi dan diskusi terfokus pada No. Sasaran Strategis Output

awal tahun 2022. Dana SDM Dana SDM

1 2 3 4 5 6=5/3 7=5/4

Capaian kinerja sasaran strategis terwujudnya tata kelola pengawasan yang

Meningkatnya Pengawasan

unggul, akuntabel dan sehat sebesar 108,91% didukung dengan realisasi 1. Pembangunan atas Akuntabilitas 97,80% 91,10% 106,52% 108,92% 116,93%

anggaran sebesar Rp1.405.183.265.160,00 dari anggaran sebesar Keuangan Negara dan Daerah

Meningkatnya Pengawasan

Rp1.455.199.373.000,00 (96,56%) serta realisasi penggunaan SDM sebesar 2. Pembangunan atas Akuntabilitas 98,30% 95,16% 106,93% 108,78% 112,37%

Pembangunan Nasional

9.721 OH dari target 300.090 OH (103,39%).

Meningkatnya Pengawasan

3. Pembangunan atas Akuntabilitas 98,50% 94,34% 103,17% 104,74% 109,36%

Badan Usaha

C Analisis 4. Pembangunan atas Efektivitas 96,23% 96,07% 103,84% 180,03% 108,09%

Meningkatnya Pengawasan

107,91%

Pengendalian Korupsi

Meningkatnya Pengawasan

Efisiensi

Pembangunan atas Kualitas

5.

103,39%

109,36%

94,54%

57,43%

Rerata capaian efisiensi kegiatan operasional tahun 2021 adalah sebesar Pengendalian Intern K/L/Pemda/BU

Terwujudnya Tata Kelola Pengawasan

6. yang Unggul, Akuntabel dan Sehat 96,56% 103,39% 119,98% 124,25% 116,05%

122,50% untuk penggunaan dana dan 112,51% untuk penggunaan SDM. Secara

umum, proses kegiatan operasional BPKP telah dilaksanakan secara efisien

ditinjau dari penggunaan dana dan SDM. Efisiensi atau daya guna berhubungan

erat dengan produktivitas, yaitu pengukuran dengan membandingkan output

yang dihasilkan dengan input yang digunakan (cost of output). Kegiatan

operasional disebut efisien bila: Efisiensi penggunaan dana tertinggi pada sastra 5 (180,03%). Hal ini

terjadi karena terdapat realisasi output sebesar 103,39%

1. Suatu produk atau hasil kerja tertentu dapat dicapai dengan sementara realisasi anggaran hanya sebesar 57,43% dan realisasi

menggunakan input serendah-rendahnya (spending well).

penggunaan SDM sebesar 94,54%.

Adanya penurunan atau penghapusan biaya yang tidak perlu (cost

2. Pada tahun 2021, sastra 5 memiliki target output sebanyak 1.239 LHP

reduction).

dengan anggaran Rp48,41 milyar. Pada sastra tersebut, terdapat rincian

output (RO) dengan biaya satuan yang tinggi, yaitu RO “Hasil Penguatan

Analisis efisiensi dilakukan per sasaran strategis. Penyimpulan efisiensi adalah

Institusi melalui Pengembangan Sistem Pengawasan” (STAR Project/

sebagai berikut:

Loan). RO ini terealisasi 1 dari 7 LHP/sistem (14,29%) dengan realisasi

1. Efisien jika rasio efisiensi sama atau lebih besar dari 100%.

anggaran sebesar Rp3.859.471.725,00 dari Rp23.992.788.000,00

(16,09%). Output pada RO tersebut tidak terlaksana karena

2. Belum efisien jika rasio efisiensi lebih kecil dari 100%.

dinamika organisasi dan perubahan prioritas, yang memerlukan

modifikasi design and monitoring framework (MDF), serta revisi

Efisiensi penggunaan dana tertinggi berada pada sasaran strategis 5

procurement plan (PP) proyek STAR AF 2021. Sebagai konsekuensi,

meningkatnya pengawasan pembangunan atas kualitas pengendalian intern

terdapat beberapa kegiatan baru sebagai hasil modifikasi MDF dan PP

K/L/Pemda/BU (180,03%) dan efisiensi penggunaan SDM tertinggi berada pada

yang baru disetujui oleh ADB (NOL) pada tanggal 19 November 2021

sasaran strategis 6 terwujudnya tata kelola pengawasan yang unggul,

dan belum terlaksana sampai dengan akhir tahun 2021. Anggaran

akuntabel dan sehat (118,97%). Rincian hasil penghitungan efisiensi per sasaran

yang belum terserap tersebut akan diluncurkan dan direalisasikan pada

strategis disajikan pada Tabel 3.22.

tahun 2022.

108