Page 6 - sistem penilaian persediian kelompok 11

P. 6

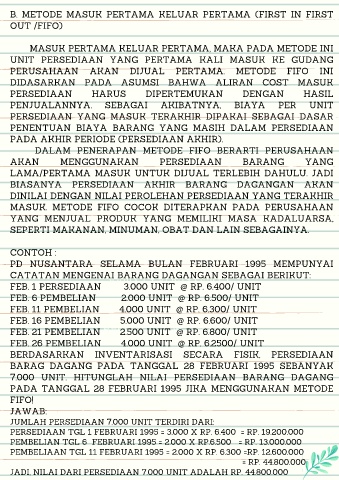

B. METODE MASUK PERTAMA KELUAR PERTAMA (FIRST IN FIRST

OUT /FIFO)

MASUK PERTAMA KELUAR PERTAMA, MAKA PADA METODE INI

UNIT PERSEDIAAN YANG PERTAMA KALI MASUK KE GUDANG

PERUSAHAAN AKAN DIJUAL PERTAMA. METODE FIFO INI

DIDASARKAN PADA ASUMSI BAHWA ALIRAN COST MASUK

PERSEDIAAN HARUS DIPERTEMUKAN DENGAN HASIL

PENJUALANNYA. SEBAGAI AKIBATNYA, BIAYA PER UNIT

PERSEDIAAN YANG MASUK TERAKHIR DIPAKAI SEBAGAI DASAR

PENENTUAN BIAYA BARANG YANG MASIH DALAM PERSEDIAAN

PADA AKHIR PERIODE (PERSEDIAAN AKHIR).

DALAM PENERAPAN METODE FIFO BERARTI PERUSAHAAN

AKAN MENGGUNAKAN PERSEDIAAN BARANG YANG

LAMA/PERTAMA MASUK UNTUK DIJUAL TERLEBIH DAHULU. JADI

BIASANYA PERSEDIAAN AKHIR BARANG DAGANGAN AKAN

DINILAI DENGAN NILAI PEROLEHAN PERSEDIAAN YANG TERAKHIR

MASUK. METODE FIFO COCOK DITERAPKAN PADA PERUSAHAAN

YANG MENJUAL PRODUK YANG MEMILIKI MASA KADALUARSA,

SEPERTI MAKANAN, MINUMAN, OBAT DAN LAIN SEBAGAINYA.

CONTOH :

PD NUSANTARA SELAMA BULAN FEBRUARI 1995 MEMPUNYAI

CATATAN MENGENAI BARANG DAGANGAN SEBAGAI BERIKUT:

SUBJECT + VERB + OBJECT

FEB. 1 PERSEDIAAN 3.000 UNIT @ RP. 6.400/ UNIT

FEB. 6 PEMBELIAN 2.000 UNIT @ RP. 6.500/ UNIT

SUBJECT + VERB + ADJECTIVE

FEB. 11 PEMBELIAN 4.000 UNIT @ RP. 6.300/ UNIT

FEB. 16 PEMBELIAN 5.000 UNIT @ RP. 6.600/ UNIT

SUBJECT + VERB + ADVERB

FEB. 21 PEMBELIAN 2.500 UNIT @ RP. 6.800/ UNIT

FEB. 26 PEMBELIAN 4.000 UNIT @ RP. 6.2500/ UNIT

BERDASARKAN INVENTARISASI SECARA FISIK, PERSEDIAAN

BARAG DAGANG PADA TANGGAL 28 FEBRUARI 1995 SEBANYAK

7.000 UNIT. HITUNGLAH NILAI PERSEDIAAN BARANG DAGANG

PADA TANGGAL 28 FEBRUARI 1995 JIKA MENGGUNAKAN METODE

FIFO!

JAWAB:

JUMLAH PERSEDIAAN 7.000 UNIT TERDIRI DARI:

PERSEDIAAN TGL 1 FEBRUARI 1995 = 3.000 X RP. 6.400 = RP. 19.200.000

PEMBELIAN TGL 6 FEBRUARI 1995 = 2.000 X RP.6.500 = RP. 13.000.000

PEMBELIAAN TGL 11 FEBRUARI 1995 = 2.000 X RP. 6.300 =RP. 12.600.000

= RP. 44.800.000

JADI, NILAI DARI PERSEDIAAN 7.000 UNIT ADALAH RP. 44.800.000