Page 38 - หนังสืองบประมาณ ฉบับสมบูรณ์

P. 38

27

ระบบบริหารงบประมาณ ศาลยุติธรรมและสํานักงานศาลยุติธรรม

ขั้นตอนที่ ๔ การติดตามประเมินผลงบประมาณ (Budget Monitoring and Evaluation)

การติดตามประเมินผลงบประมาณจะหมายรวมถึง ขั้นตอนการควบคุมติดตาม

การปฏิบัติงาน และการใชจายงบประมาณของสวนราชการ รัฐวิสาหกิจ และหนวยงานอื่นของรัฐ

ใหเปนไปตามวัตถุประสงค เปาหมายการใหบริการของกระทรวง ผลผลิต/โครงการ ที่ปรากฏใน

พระราชบัญญัติงบประมาณรายจายประจําป และเอกสารงบประมาณรายจายประจําป และตาม

กฎหมาย ระเบียบ และขอบังคับที่เกี่ยวกับการใชจายเงินแผนดิน รวมทั้งการประเมินผลสัมฤทธิ์

ของการดําเนินงานของหนวยงานที่ผานมา

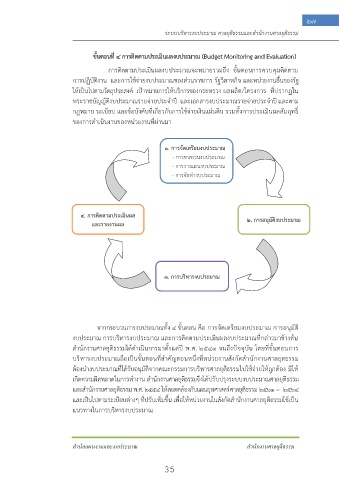

1. การจัดเตรียมงบประมาณ

- การทบทวนงบประมาณ

- การวางแผนงบประมาณ

- การจัดทํางบประมาณ

4. การติดตามประเมินผล

และรายงานผล 2. การอนุมัติงบประมาณ

3. การบริหารงบประมาณ

จากกระบวนการงบประมาณทั้ง 4 ขั้นตอน คือ การจัดเตรียมงบประมาณ การอนุมัติ

งบประมาณ การบริหารงบประมาณ และการติดตามประเมินผลงบประมาณที่กลาวมาขางตน

สํานักงานศาลยุติธรรมไดดําเนินการมาตั้งแตป พ.ศ. 2543 จนถึงปจจุบัน โดยที่ขั้นตอนการ

บริหารงบประมาณถือเปนขั้นตอนที่สําคัญตอนหนึ่งที่หนวยงานสังกัดสํานักงานศาลยุตธรรม

ตองนํางบประมาณที่ไดรับอนุมัติจากคณะกรรมการบริหารศาลยุติธรรมไปใชจายใหถูกตอง มิให

เกิดความผิดพลาดในการทํางาน สํานักงานศาลยุติธรรมจึงไดปรับปรุงระบบงบประมาณศาลยุติธรรม

และสํานักงานศาลยุติธรรม พ.ศ. 2554 ใหสอดคลองกับแผนยุทศาสตรศาลยุติธรรม 2561 – 2564

และเปนไปตามระเบียบตางๆ ที่ปรับเพิ่มขึ้น เพื่อใหหนวยงานในสังกัดสํานักงานศาลยุติธรรมใชเปน

แนวทางในการบริหารงบประมาณ

สํานักแผนงานและงบประมาณ สํานักงานศาลยุติธรรม

35