Page 12 - E-Modul Laporan Keuangan XI SMK

P. 12

E-Modul Projek Kreatif dan Kewirausahaan Berbasis Model PQ4R untuk Kelas XI

2. Laporan Perubahan Ekuitas

Laporan ini berisi jumlah dan jenis modal yang dimiliki pada saat ini. Laporan

perubahan modal juga menjelaskan perubahan modal beserta sebab-sebab

terjadinya.

Komponen laporan perubahan ekuitas terdiri dari.

1. Modal awal, merupakan sebuah dana disetorkan pada awal perusahaan didirikan.

Modal awal bisa berasal dari investasi awal atau penambahan investasi.

2. Laba atau Rugi, merupakan hasil dari selisih pendapatan dengan beban. Jika

laba makan akan menambah modal perusahaan, sebaliknya jika rugi akan

mengurangi modal perusahaan

3. Pengambilan Pribadi (Prive), merupakan pengambilan untuk kepentingan pribadi

di luar kepentingan perusahaan.

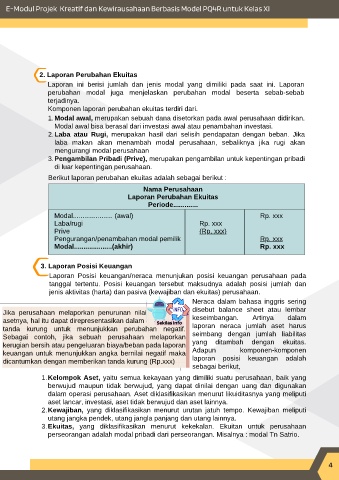

Berikut laporan perubahan ekuitas adalah sebagai berikut :

Nama Perusahaan

Laporan Perubahan Ekuitas

Periode.............

Modal..................... (awal) Rp. xxx

Laba/rugi Rp. xxx

Prive (Rp. xxx)

Pengurangan/penambahan modal pemilik Rp. xxx

Modal....................(akhir) Rp. xxx

3. Laporan Posisi Keuangan

Laporan Posisi keuangan/neraca menunjukan posisi keuangan perusahaan pada

tanggal tertentu. Posisi keuangan tersebut maksudnya adalah posisi jumlah dan

jenis aktivitas (harta) dan pasiva (kewajiban dan ekuitas) perusahaan.

Neraca dalam bahasa inggris sering

disebut balance sheet atau lembar

Jika perusahaan melaporkan penurunan nilai

asetnya, hal itu dapat direpresentasikan dalam Sekilas Info keseimbangan. Artinya dalam

tanda kurung untuk menunjukkan perubahan negatif. laporan neraca jumlah aset harus

Sebagai contoh, jika sebuah perusahaan melaporkan seimbang dengan jumlah liabilitas

kerugian bersih atau pengeluaran biaya/beban pada laporan yang ditambah dengan ekuitas.

keuangan untuk menunjukkan angka bernilai negatif maka Adapun komponen-komponen

dicantumkan dengan memberikan tanda kurung (Rp.xxx) laporan posisi keuangan adalah

sebagai berikut,

1. Kelompok Aset, yaitu semua kekayaan yang dimiliki suatu perusahaan, baik yang

berwujud maupun tidak berwujud, yang dapat dinilai dengan uang dan digunakan

dalam operasi perusahaan. Aset diklasifikasikan menurut likuiditasnya yang meliputi

aset lancar, investasi, aset tidak berwujud dan aset lainnya.

2. Kewajiban, yang diklasifikasikan menurut urutan jatuh tempo. Kewajiban meliputi

utang jangka pendek, utang jangla panjang dan utang lainnya.

3. Ekuitas, yang diklasifikasikan menurut kekekalan. Ekuitan untuk perusahaan

perseorangan adalah modal pribadi dari perseorangan. Misalnya : modal Tn Satrio.

4